如果你是一名剛剛開始儲蓄和投資的千禧一代,免稅儲蓄帳戶(TFSA)將是一個不容錯過的理財工具。爲什麽這麽說?複利和免稅是積累巨額退休金最强大的工具和最佳的途徑,幷且越早投資TFSA,你就能越快實現百萬財富夢想。

注册退休儲蓄計劃(RRSP)存款時可退稅,但取款時政府要徵收大約30%至40%的稅收。相比之下,TFSA的投資收益和取款都免稅,支取靈活性更大,可說是真正意義上的免稅儲蓄賬戶。如果你每年都向TFSA供款,按照4.7%的收益率,退休後你可以每年獲得$55,000的收入,而且可以連續拿25年!

不過要實現這一目標的關鍵是儘早開始儲蓄和投資,最好是在18歲達到TFSA供款的最低年齡時就開始。每年1月1日向TFSA供款$6,000(供款上限,根據通脹率進行調整),持續47年,也就是到你65歲的時候,你的總供款額爲$282,000。

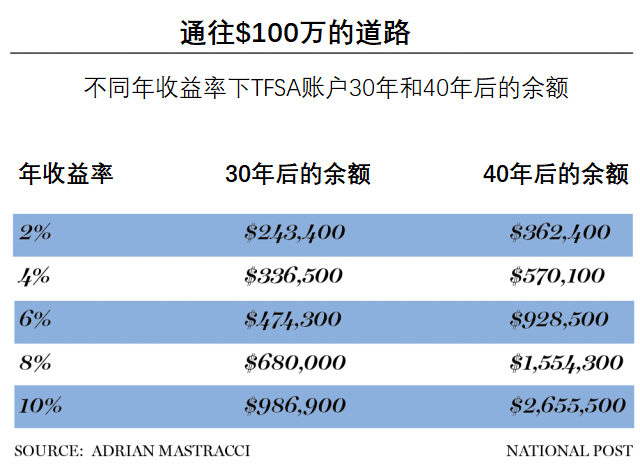

不過,這只是你的本金。通過合理投資股票、債券以及ETFs,你的平衡型投資組合可以實現$100萬的投資目標。按照TriDelta Financial Partners的副總裁和財富顧問Matthew Ardrey的估算,如果年收益率是5%,實現這一目標需要45年,如果是6%的收益率,需要37年,如果是8%將只需34年。如果一個投資者具備足够的風險承受能力,能够跨越所有牛市和熊市堅持一個的投資計劃,長期8%的年收益率其實還是能够實現的。

也就是說,18歲開始供款,按照8%的年收益率,你50歲出頭就能積累$100萬的財富了,幷且接下來複利的魔力將會越來越大。

有證據顯示,大多數加拿大人都能向TFSA供款,即使代價是RRSP供款的减少。蒙特利爾銀行(BMO)最新的TFSA調查顯示,66%的加拿大人擁有TFSA賬戶,平均供款額從2018年的$4,826升至$5,332。平均餘額從$27,053升至$28,214。

Doherty & Bryant Financial Strategists的財務規劃師Aaron Hector表示,千禧一代可以提前開始存款,等待18歲時一次性全額供款$6,000,而不是每月存入$500,這樣可以更早享受到複利。TFSA的供款上限根據通脹率提高了$500,因此Hector估計,按照2%的通脹率,我們可以預期供款上限每4年可能會調升1次,隨著供款額的不斷增長,上調時間周期或將縮短至2到3年。按照這一預測,等到現在18歲的年輕人到了65歲,每年的供款額將高達$15,500。

雖然我們建議投資者持有RESP、RRSP和TFSA的戰略組合,但單純就$100萬的資産增值競賽而言,TFSA可能是最快最方便的一條賽道。不過他也警告稱,政府的政策存在著不確定性,比如之前的哈珀政府將TFSA的存款上限提高至$10,000,但特魯多上任後又將這一上限下調至$5,500。

此外,債務的償還應優先于向TFSA供款。資深財務顧問表示,按照GIC投資3%的收益率,TFSA賬戶$6,000的資金1年下來只能爲你節省$72的稅收,但如果信用卡逾期$6,000(29%的利率),逾期利息將高達$1,740。因此,剛剛畢業的學生應該首先償還學生貸款和信用卡債務。

蒙特利爾銀行財富管理的區域總裁Sylvain Brisebois製作了一張表,估算了供款金額和年數如何影響TFSA賬戶的最終餘額。如果25歲開始供款,按照每年6%的收益率,到65歲時賬戶餘額爲$1,049,000。但是,如果18歲就開始供款,7年多存$42,000,但餘額却要高出$600,000,達到$163萬。另一個情形是供款7年(18歲至25歲),然後拿這筆本金和收益購房,接下來10年斷供,36歲續供,到65歲時賬戶餘額爲$829,000。此外,如果每年只供款$3,000,最後的餘額爲$815,000。

Lycos Asset Management的投資組合經理Adrian Mastracci表示,很多投資者30歲開始儲蓄,如果預期壽命是85歲,TFSA賬戶中股票的占比仍然可以達到80%甚至更高。到了60歲,他建議將所有投資工具(不僅僅是TFSA)的資産配比更加均衡化:50%的股票加50%的固定收益資産。不過,如果至少1名配偶的投資期長至95歲,股票的占比可在50%至80%之間。