从总收益的角度来看,价值投资在数十年的时间跨度内跑赢了成长投资。大型投资公司诸如Dimensional Fund Advisors认识到价值是一个持久不变且可供投资的因子,因此他们的投资理念和交易很大程度上都基于这一学术观察。

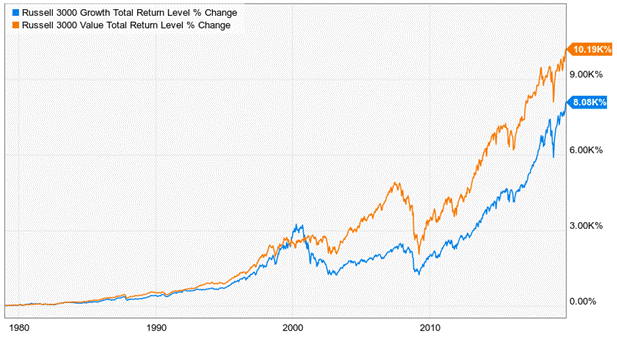

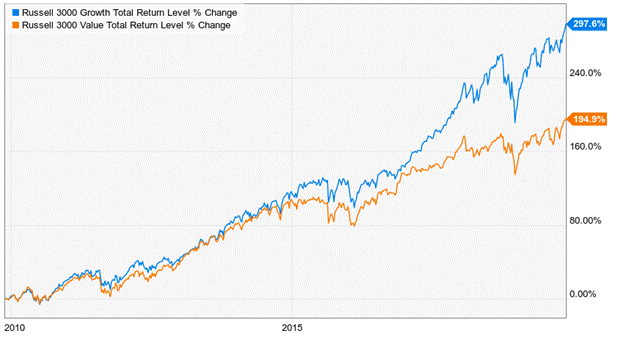

过去40年以及更长周期内,得益于侧重价值的股票投资组合,有耐心的投资者获得了更优的回报。然而,这一投资取向近年来却备受质疑,原因是价值投资已经明显跑输成长投资。下图所示,这一趋势逆转已经至少持续有10年时间,这不禁让人怀疑:投资范式是否已经从价值转向成长。

如果答案是肯定的,那必然存在根本性的因素驱动这一转换。尽管价值型公司具备估值优势,更高的股息,更稳健的资产负债表,从而在市场下行期间为投资者提供更大的保护,但今天很多的成长型公司,尤其是高市值的成长型公司,不仅掌握着大量的资源以及强健的资产负债表,同时又以惊人的速度增长。

新技术的出现、被接纳和发展已经同时改变了纯科技公司以及传统公司。科技红利正在逐渐向少数几家行业巨头聚集,诸如亚马逊Amazon.com(NASDAQ: AMZN)、苹果Apple(NASDAQ: AAPL)、微软Microsoft(NASDAQ: MSFT)以及谷歌母公司Alphabet Inc(NASDAQ: GOOG)(NASDAQ: GOOGL)这样的超高市值的成长型公司,而规模较小且更趋于价值导向的公司被甩在了后面。这一趋势能否或将持续多长时间?这很难有一个定论,但仅就目前的情况来看,至少在可预见的将来,这一趋势应该不会发生改变。

类似上文提及的这些超高市值公司,它们在收购和研发购买力,无形资产投资,劳动力质量和开发,政治实力,消费者偏好以及很多其他方面都拥有无限的资源。若要撼动科技和通信服务领域这些巨头的霸主地位,势必要对行业进行重大的颠覆。尽管这种可能性仍然存在,但实现的难度要比以往任何时候都大。

一个真正掌握颠覆性商业模式的初创企业可能有几种出路,在此试举两种情况。第一种情况是,企业家创办公司,随后不断开发和扩大自己的业务。一旦创业成功,可以合理预计的是,行业巨头就会将其纳入关注目标,要么视为威胁,要么视为机会,接着他们会利用自己的资源将这家新公司收入囊中。第二条出路跟第一个基本类似,公司创立、发展并取得成功,但一直保持独立并不断发展壮大。等到上市时,该公司将被归类为中等市值或高市值的成长型公司。很多初创公司都属于这一类别,比如说Facebook Inc(NASDAQ: FB)、Lyft Inc.(NASDAQ: LYFT)和优步Uber(NYSE: UBER)。此外,大型公司往往有资金实力开展无形资产投资,但由于会计惯例要求公司将这些支出费用化而不是资本化,因此资本的价值往往无法获得合理的体现,具体表现为账面价值被低估而市净率被高估。换句话说,这些公司继续被归类为成长型公司而非价值型公司。

创新和科技型创业的获益不断向大型科技公司聚集,一个具体体现是这些公司内部孵化新公司的趋势,想想看Alphabet的Waymo以及通用汽车General Motors(NYSE: GM)的Cruise。就拿无人驾驶汽车公司Waymo来说,如果分拆上市,多数人估计该公司将是一家高市值的成长型公司。亚马逊、苹果以及微软的情况也类似。

投资从有形资产向无形资产的转移,这是驱动成长型公司相对传统的价值型公司成功的重要因素。很多情况下,科技消除了中间商和有形资产的必要性,而这些却是价值型公司的基础。你可以说特斯拉Tesla Inc(NASDAQ: TSLA)是一家车企,但该公司最近几年开发无人驾驶汽车收集的数据的价值又该如何看待?在不远的将来,为该公司创造实际价值的将是什么?是造车的实物材料和建造成本,还是汽车产生的数据和信息?再比如说马斯克的另一家公司SpaceX。该公司是一家私人公司,但最近一轮融资的估值却足以将其列入高市值的成长型公司队伍。SpaceX的价值主张是什么?绝不仅仅只是将火箭送入太空的各种硬件,还包括利用卫星打造全球WiFi网络等其他潜力。无论如何,如果上市,该公司将是一家具备成长型估值的高市值公司。

上文所描述的经济动力的变化以及它们的影响对价值投资者构成了挑战。价值以及传统意义上的高质量公司能仍为投资者在股市下跌期间提供下行保护,因此维持价值投资仓位仍然是合理的。对于部分价值投资者来说,在保持一定价值投资仓位的同时,或许有必要向成长投资倾斜。此外,我们有必要重新审视确定一只个股类型的方法论,这一点非常关键。无形资产的投资以及相应的会计处理方法可能会扭曲估值,使得某些类型的公司在分类时偏向成长股,进而导致纯粹的传统价值投资者错失大好机会。

为了减少价值股对收益的拖累,投资者可以将一部分股票持仓转换为成长股,比如可以采用包含成长股(尤其是大型成长股),更具体来说是科技股的增强指数策略。比如说,目前偏向价值的投资者除了类似于英特尔Intel(NASDAQ: INTC)、英伟达NVIDIA(NASDAQ: NVDA)、微软和特斯拉这样的股票,还可以增持FAANG股票或上文提及的其他公司股票。价值型持股也可能采用同样的逻辑。诸如可口可乐Coca-Cola(NYSE: KO)、百事可乐PepsiCo(NASDAQ: PEP)和耐克Nike(NYSE: NKE)这样的强势品牌有可能为投资者带来可观的长期复合收益率,毕竟这些公司在品牌、组织架构和物流方面的无形资产能够为它们带来巨大的价值,但可能无法通过现行的会计处理方法得到完全的反映。可口可乐公司的最大价值来源是什么?是可口可乐的口味,品牌,还是在不牺牲产品质量和稳定性情况下的全球产品交付能力?尽管后者是该公司价值的主要贡献者,但并未体现在资产负债表上面。截至2019年三季度,该公司排除$165亿商誉的无形资产只有$5.89亿。

价值投资的主导地位现在正岌岌可危,坚定的价值投资者素来以耐心持股著称,但目前他们的耐心正遭遇史上少有的巨大考验。现在的问题是,耐心和顽固不化的边界开始变得模糊。长期投资者的范式真的已经从价值转换为成长了吗?Dimensional Fund Advisors的研究显示,过去5年和10年,价值股的收益率不及它们的历史平均水平,而成长股的收益率较历史水平大幅提升。当然了,如果将时间周期拉长至90年,价值股的长期收益仍远超成长股。我们无法预测价值投资的收益能否回归至长期均值,不过,通过无形资产投资带来的科技进步和应用已经驱动经济发生了基本面的改变,投资者做投资决策时不应忽视这一变化。