如果你是一名刚刚开始储蓄和投资的千禧一代,免税储蓄帐户(TFSA)将是一个不容错过的理财工具。为什么这么说?复利和免税是积累巨额退休金最强大的工具和最佳的途径,并且越早投资TFSA,你就能越快实现百万财富梦想。

注册退休储蓄计划(RRSP)存款时可退税,但取款时政府要征收大约30%至40%的税收。相比之下,TFSA的投资收益和取款都免税,支取灵活性更大,可说是真正意义上的免税储蓄账户。如果你每年都向TFSA供款,按照4.7%的收益率,退休后你可以每年获得$55,000的收入,而且可以连续拿25年!

不过要实现这一目标的关键是尽早开始储蓄和投资,最好是在18岁达到TFSA供款的最低年龄时就开始。每年1月1日向TFSA供款$6,000(供款上限,根据通胀率进行调整),持续47年,也就是到你65岁的时候,你的总供款额为$282,000。

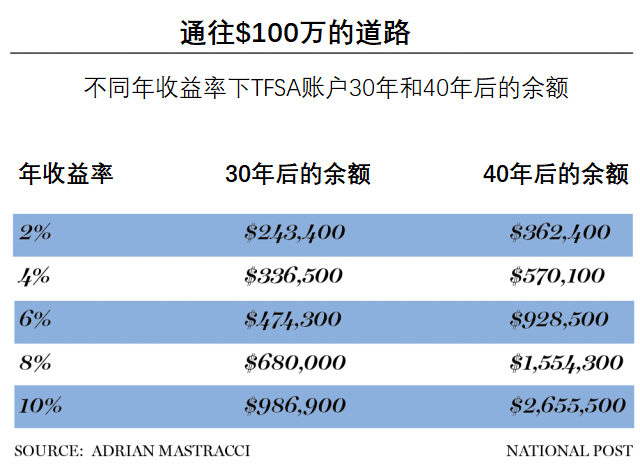

不过,这只是你的本金。通过合理投资股票、债券以及ETFs,你的平衡型投资组合可以实现$100万的投资目标。按照TriDelta Financial Partners的副总裁和财富顾问Matthew Ardrey的估算,如果年收益率是5%,实现这一目标需要45年,如果是6%的收益率,需要37年,如果是8%将只需34年。如果一个投资者具备足够的风险承受能力,能够跨越所有牛市和熊市坚持一个的投资计划,长期8%的年收益率其实还是能够实现的。

也就是说,18岁开始供款,按照8%的年收益率,你50岁出头就能积累$100万的财富了,并且接下来复利的魔力将会越来越大。

有证据显示,大多数加拿大人都能向TFSA供款,即使代价是RRSP供款的减少。蒙特利尔银行(BMO)最新的TFSA调查显示,66%的加拿大人拥有TFSA账户,平均供款额从2018年的$4,826升至$5,332。平均余额从$27,053升至$28,214。

Doherty & Bryant Financial Strategists的财务规划师Aaron Hector表示,千禧一代可以提前开始存款,等待18岁时一次性全额供款$6,000,而不是每月存入$500,这样可以更早享受到复利。TFSA的供款上限根据通胀率提高了$500,因此Hector估计,按照2%的通胀率,我们可以预期供款上限每4年可能会调升1次,随着供款额的不断增长,上调时间周期或将缩短至2到3年。按照这一预测,等到现在18岁的年轻人到了65岁,每年的供款额将高达$15,500。

虽然我们建议投资者持有RESP、RRSP和TFSA的战略组合,但单纯就$100万的资产增值竞赛而言,TFSA可能是最快最方便的一条赛道。不过他也警告称,政府的政策存在着不确定性,比如之前的哈珀政府将TFSA的存款上限提高至$10,000,但特鲁多上任后又将这一上限下调至$5,500。

此外,债务的偿还应优先于向TFSA供款。资深财务顾问表示,按照GIC投资3%的收益率,TFSA账户$6,000的资金1年下来只能为你节省$72的税收,但如果信用卡逾期$6,000(29%的利率),逾期利息将高达$1,740。因此,刚刚毕业的学生应该首先偿还学生贷款和信用卡债务。

蒙特利尔银行财富管理的区域总裁Sylvain Brisebois制作了一张表,估算了供款金额和年数如何影响TFSA账户的最终余额。如果25岁开始供款,按照每年6%的收益率,到65岁时账户余额为$1,049,000。但是,如果18岁就开始供款,7年多存$42,000,但余额却要高出$600,000,达到$163万。另一个情形是供款7年(18岁至25岁),然后拿这笔本金和收益购房,接下来10年断供,36岁续供,到65岁时账户余额为$829,000。此外,如果每年只供款$3,000,最后的余额为$815,000。

Lycos Asset Management的投资组合经理Adrian Mastracci表示,很多投资者30岁开始储蓄,如果预期寿命是85岁,TFSA账户中股票的占比仍然可以达到80%甚至更高。到了60岁,他建议将所有投资工具(不仅仅是TFSA)的资产配比更加均衡化:50%的股票加50%的固定收益资产。不过,如果至少1名配偶的投资期长至95岁,股票的占比可在50%至80%之间。