Newrange Gold Corp. (新域黄金) (TSXV: NRG, OTC: NRGOF)

“勘探获得发现”

通胀来了,这对黄金投资者来说应该是个好消息,因为黄金历来可以作为对冲通胀的工具,尤其是,如果这一次通胀最终要比央行官员和市场认为的更加来势汹汹。

甚至美联储官员自己也承认了,通胀今年会上升。事实上,在最新的点阵图中 ,联邦公开市场委员会(FOMC)预计,个人消费支出价格指数(PCE)年百分比变化将从2020年12月的1.3%飙升至今年年底的2.4%。提醒投资者的是,三个月前央行官员的预测值为1.8%。

而且别忘了,我们在这里谈论的还只是官方的通胀数字,实际的通货膨胀压力要大得多,对资产价格的影响也大得多。此外,疫情改变了消费构成,因为人们转向购买更多的商品和更少的服务,所以,商品价格的涨幅超过了服务价格的涨幅,这意味着真实的通胀率比官方报告的通胀率要高,IMF最近也承认了这一点 。

这是否意味着FOMC成员一下子又变成了担心通胀率上升的货币政策鹰派?完全不是。在美联储看来,通胀只是暂时性的,是由基数效应(2020年第二季度通胀数字非常低)和经济重新开放引发消费者支出增加和物价的一些上涨引起。

美国官员的说法不是没有道理。毕竟,会有一些暂时性的力量在发挥作用。但一个有趣的现象是,美联储总是在通胀率上升时表示“对通货膨胀的暂时性影响”,但在通胀率下降时却没有。但问题是,市场并不相信美联储。请看下图中展示的未来五年和十年的通胀预期。

正如投资者所看到的,在过去的几个月里,中期和长期的通胀预期都显著增加。这意味着,投资者不仅预期通胀率会暂时上升,相反,他们预测价格会有更持久的上涨。事实上,在市场先生看来,未来5年的通胀率平均为2.5%,未来10年的通胀率接近2.3%,远高于美联储2%的目标。

当然了,最后的结果可能是市场先生错了,而美联储主席是对的。但令人不安的是,美联储的信心,或者说是过度自信,认为如果通货膨胀不仅仅是暂时的现象,而且完全在央行控制范围内。这样的自负曾导致了20世纪70年代的滞胀,也带来了黄金价格大放异彩。

然后,就像今天一样,央行更多关注的是最大限度的就业,而非通胀,认为必要时总能通过提高联邦基金利率来控制后者。但是,正如哈佛大学的Robert J. Barro所指出的那样,“问题是,一旦长期预期的高通胀率扎根,提高短期利率对通胀的影响将有限。”

而近期美联储的行动,包括新的货币框架,根据新的货币框架,美国央行试图在一段时间内超额完成目标,可能很容易浪费Paul Volcker创造的声誉资本,并使通胀预期脱锚。

换句话说,负面冲击可以由央行进行宽松处理,而不会产生长期影响,因为人们明白这是一次非同寻常的一次性事件,之后一切都会恢复正常。但美联储远未实现货币政策的正常化。恰恰相反,美联储最近表示不会先发制人地提高利率以防止通货膨胀,因为这可能会阻碍经济复苏。风险在于,如果人们开始将特殊情况视为新常态,他们的通胀预期可能会发生变化,变得不稳定。

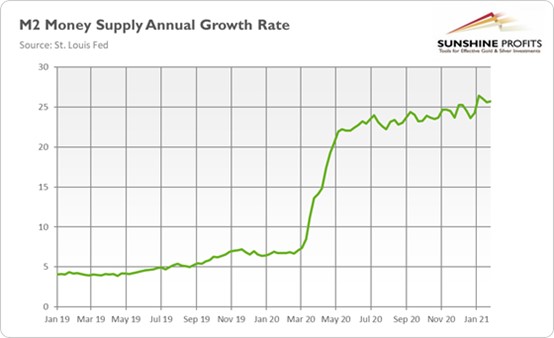

概况一下就是可能是市场高估了短期通胀风险。但就像哈佛大学的Kenneth Rogoff所认为的,也有可能是政治家和央行行长低估了长期的通胀危险。毕竟,与大衰退之后只有货币基础暴涨不同,这次广义货币供应量的增长速度也在飙升–而且还在增加,如下图所示。

换句话说,2007-2009年全球金融危机后创造的流动性主要流入金融市场,但在金融危机期间,所有的流动性都更大程度地流入了实体经济,这会造成更大的通胀压力。

更有甚者,现在宽松的货币政策伴随着非常宽松的财政政策和空前庞大的财政赤字,这可能会使经济更深地陷入债务陷阱。这可能会削弱央行的独立性,无法及时实现利率正常化,更何况全球化对通胀的下行影响减弱,部分原因是人口因素和供应链的重新洗牌。最后但并非最不重要的是,伴随着美元的疲软,大宗商品价格和国际运输成本的上涨,可能是通胀怪兽逼近的先兆。

这一切对黄金市场意味着什么?这么说吧,2021年通胀率的飙升对黄金应该是利好的,投资作为通胀对冲工具的黄金应该会获益。而实际利率的下行压力也应该对金价构成支撑,尽管债券收益率的反弹可能会抵消这一影响。如果市场对通胀的看法是正确的,或者长期的通胀风险实现,甚至投资者可能低估了这种风险,黄金应该会大放异彩。