Newrange Gold Corp. (新域黃金) (TSXV: NRG, OTC: NRGOF)

“勘探獲得發現”

通脹來了,這對黃金投資者來說應該是個好消息,因為黃金歷來可以作為對沖通脹的工具,尤其是,如果這一次通脹最終要比央行官員和市場認為的更加來勢洶洶。

甚至美聯儲官員自己也承認了,通脹今年會上升。事實上,在最新的點陣圖中 ,聯邦公開市場委員會(FOMC)預計,個人消費支出價格指數(PCE)年百分比變化將從2020年12月的1.3%飆升至今年年底的2.4%。提醒投資者的是,三個月前央行官員的預測值為1.8%。

而且別忘了,我們在這裡談論的還只是官方的通脹數字,實際的通貨膨脹壓力要大得多,對資產價格的影響也大得多。此外,疫情改變了消費構成,因為人們轉向購買更多的商品和更少的服務,所以,商品價格的漲幅超過了服務價格的漲幅,這意味著真實的通脹率比官方報告的通脹率要高,IMF最近也承認了這一點 。

這是否意味著FOMC成員一下子又變成了擔心通脹率上升的貨幣政策鷹派?完全不是。在美聯儲看來,通脹只是暫時性的,是由基數效應(2020年第二季度通脹數字非常低)和經濟重新開放引發消費者支出增加和物價的一些上漲引起。

美國官員的說法不是沒有道理。畢竟,會有一些暫時性的力量在發揮作用。但一個有趣的現象是,美聯儲總是在通脹率上升時表示“對通貨膨脹的暫時性影響”,但在通脹率下降時卻沒有。但問題是,市場並不相信美聯儲。請看下圖中展示的未來五年和十年的通脹預期。

正如投資者所看到的,在過去的幾個月裡,中期和長期的通脹預期都顯著增加。這意味著,投資者不僅預期通脹率會暫時上升,相反,他們預測價格會有更持久的上漲。事實上,在市場先生看來,未來5年的通脹率平均為2.5%,未來10年的通脹率接近2.3%,遠高於美聯儲2%的目標。

當然了,最後的結果可能是市場先生錯了,而美聯儲主席是對的。但令人不安的是,美聯儲的信心,或者說是過度自信,認為如果通貨膨脹不僅僅是暫時的現象,而且完全在央行控制範圍內。這樣的自負曾導致了20世紀70年代的滯脹,也帶來了黃金價格大放異彩。

然後,就像今天一樣,央行更多關注的是最大限度的就業,而非通脹,認為必要時總能通過提高聯邦基金利率來控制後者。但是,正如哈佛大學的Robert J. Barro所指出的那樣,“問題是,一旦長期預期的高通脹率紮根,提高短期利率對通脹的影響將有限。”

而近期美聯儲的行動,包括新的貨幣框架,根據新的貨幣框架,美國央行試圖在一段時間內超額完成目標,可能很容易浪費Paul Volcker創造的聲譽資本,並使通脹預期脫錨。

換句話說,負面衝擊可以由央行進行寬鬆處理,而不會產生長期影響,因為人們明白這是一次非同尋常的一次性事件,之後一切都會恢復正常。但美聯儲遠未實現貨幣政策的正常化。恰恰相反,美聯儲最近表示不會先發制人地提高利率以防止通貨膨脹,因為這可能會阻礙經濟復蘇。風險在於,如果人們開始將特殊情況視為新常態,他們的通脹預期可能會發生變化,變得不穩定。

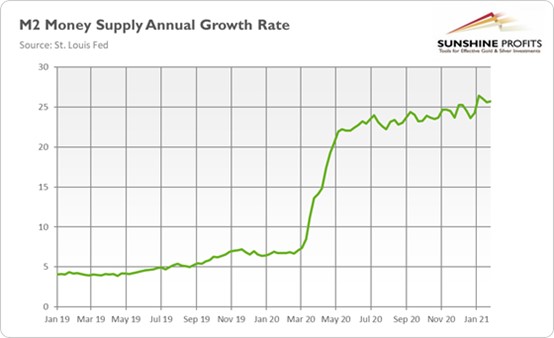

概況一下就是可能是市場高估了短期通脹風險。但就像哈佛大學的Kenneth Rogoff所認為的,也有可能是政治家和央行行長低估了長期的通脹危險。畢竟,與大衰退之後只有貨幣基礎暴漲不同,這次廣義貨幣供應量的增長速度也在飆升–而且還在增加,如下圖所示。

換句話說,2007-2009年全球金融危機後創造的流動性主要流入金融市場,但在金融危機期間,所有的流動性都更大程度地流入了實體經濟,這會造成更大的通脹壓力。

更有甚者,現在寬鬆的貨幣政策伴隨著非常寬鬆的財政政策和空前龐大的財政赤字,這可能會使經濟更深地陷入債務陷阱。這可能會削弱央行的獨立性,無法及時實現利率正常化,更何況全球化對通脹的下行影響減弱,部分原因是人口因素和供應鏈的重新洗牌。最後但並非最不重要的是,伴隨著美元的疲軟,大宗商品價格和國際運輸成本的上漲,可能是通脹怪獸逼近的先兆。

這一切對黃金市場意味著什麼?這麼說吧,2021年通脹率的飆升對黃金應該是利好的,投資作為通脹對沖工具的黃金應該會獲益。而實際利率的下行壓力也應該對金價構成支撐,儘管債券收益率的反彈可能會抵消這一影響。如果市場對通脹的看法是正確的,或者長期的通脹風險實現,甚至投資者可能低估了這種風險,黃金應該會大放異彩。