“順勢而為”是每個投資者都懂得的真理。然而,如何從紛繁變換的短期經濟數據及K線走勢中找尋中長期的發展趨勢,則基於對大周期的準確判斷。一切投資皆週期,經濟的周期性發展已經得到歷史的驗證,而最為直接影響或者說反映全球經濟周期走向的則非“金屬礦產”莫屬。

金屬的需求直接受到經濟周期的影響。國際貨幣基金組織(IMF)預計,2018年世界經濟增速將達到3.7%,不僅高於2008-2017年年均的3.3%,也高於1980-2017年年均3.4%的歷史增速;世界銀行同樣做出了樂觀的預測。金屬價格已經顯現出牛市特徵,倫敦金屬交易所基本金屬指數已經上升至2014年以來的最高水平。而被視作全球經濟晴雨表的銅價自2016年1月初已經上漲了三分之二(圖1)。

圖1:倫敦金屬交易所銅價近兩年快速上漲

而高盛表示,這僅僅是開始而已。高盛預計未來十二個月銅價將上漲至8,000美元/噸(3.63美元/磅),意味著仍有超過10%的上漲空間。

高盛在其報告中稱,在技術還沒有大幅縮短供應週期以及成本上升的大宗商品市場(比如銅),有著最大的長期價格上升潛力。同時預計未來三個月鐵礦石價格將躍升至85美元/噸,較當前水平上漲17%。

這意味著,伴隨著全球經濟增長,又一輪礦業“超級週期”已至,對於投資者來說,進入正當時。

歷史已經一再向我們證明:財富的積累取決於單次的幅度,而非頻率。真正的財富機會,在一生中能出現的次數並不多。巴菲特、索羅斯等公認的投資大家均受益於其對大周期——也就是所謂“超級週期”的準確把握及果斷介入。

而作為大宗商品的金屬礦業價格波動更具長周期意義,其上升期是最為暴利的資產(圖2),從圖中15年的走勢可以看出,金屬礦業的走勢週期性更強,且更具暴漲暴跌的特性。

圖2:金屬礦業更具週期性,其漲跌幅更為巨大

同時,全球大宗商品以美元計價的特徵,決定了其走勢會影響到全球股市及地區經濟的表現。因此,研究礦產週期走勢對全球資產配置具有前瞻性的參考意義,尤其是對於市場底部的研究,關係到人一生可能碰到的為數不多的財富暴漲機遇。

各研究機構通常認可的最新一輪大宗商品超級週期始自2001年,其上行週期結束於2011年,在這期間,CRB現貨綜指累計漲幅達到171.7%,能源、金屬、農產品價格均創下歷史新高。油價從每桶25美元飆升至100美元,銅價從每公噸1500美元升至9000美元,鐵礦石價格從每公噸20美元達到190美元的歷史峰值。商品生產國從中獲得巨額收益,促進了貿易條件的改善和商品貨幣長達十年的繁榮表現。

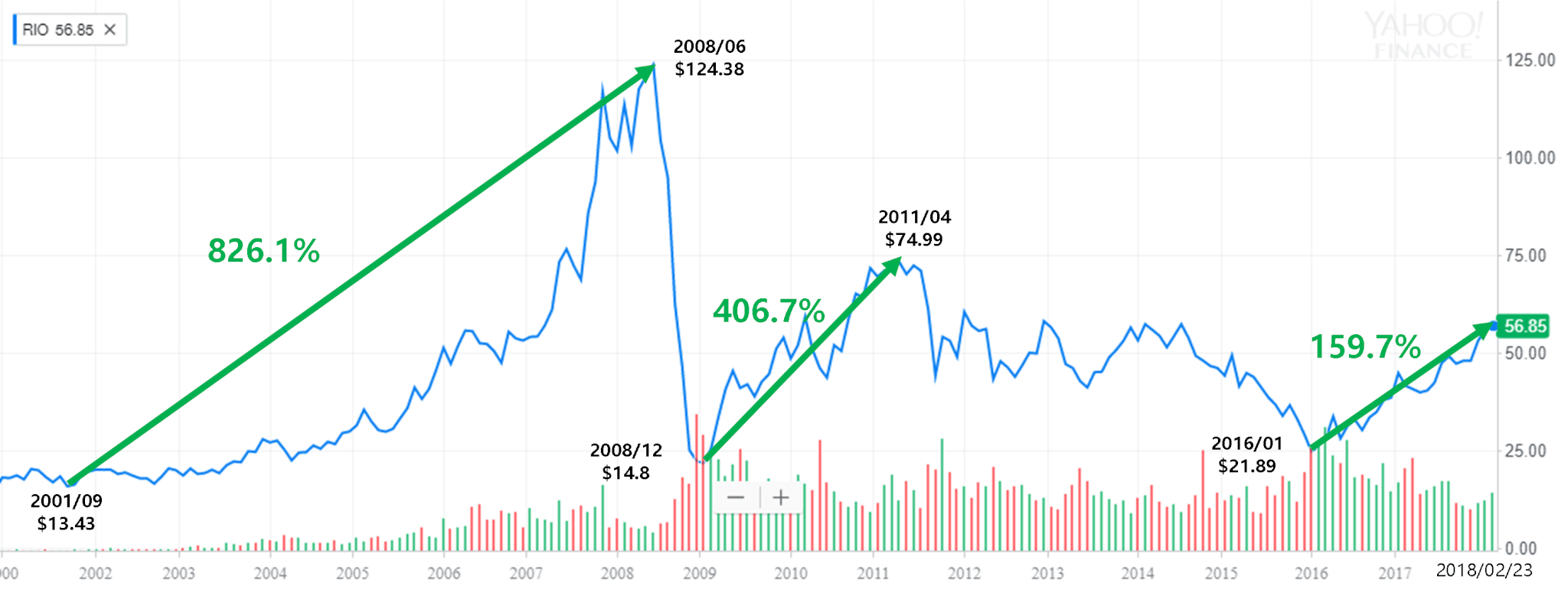

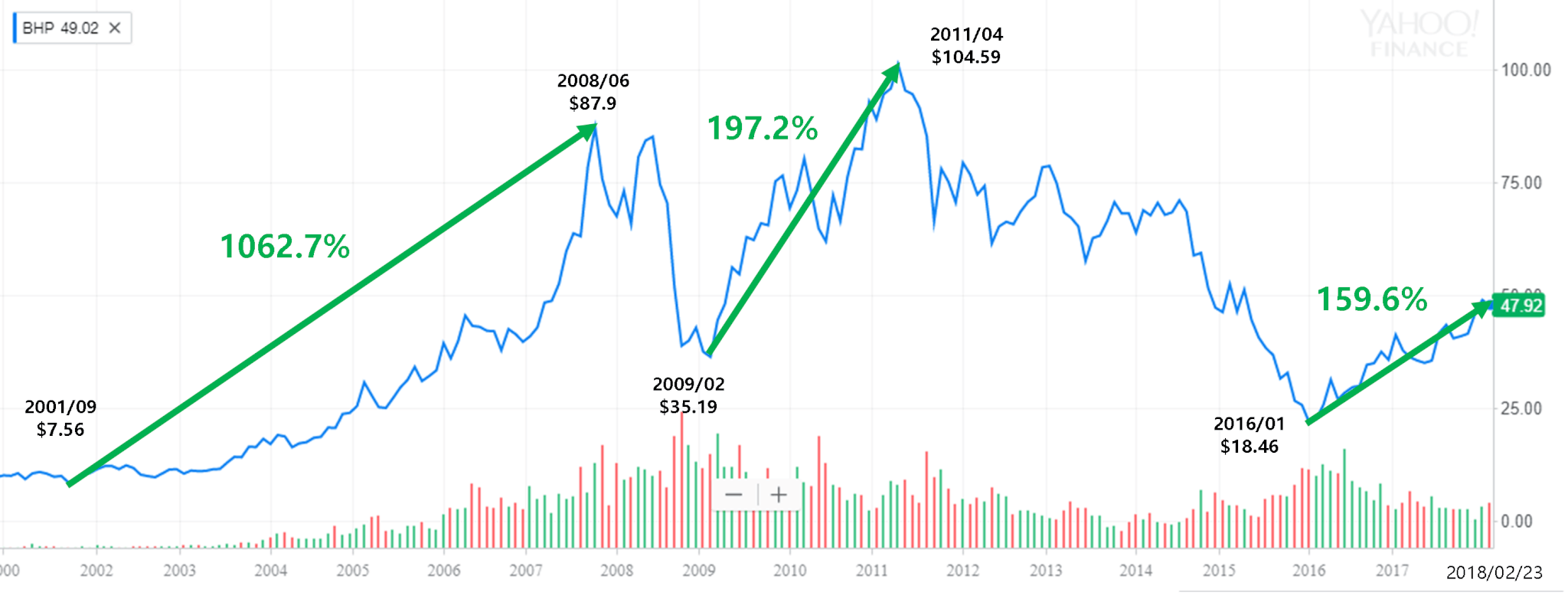

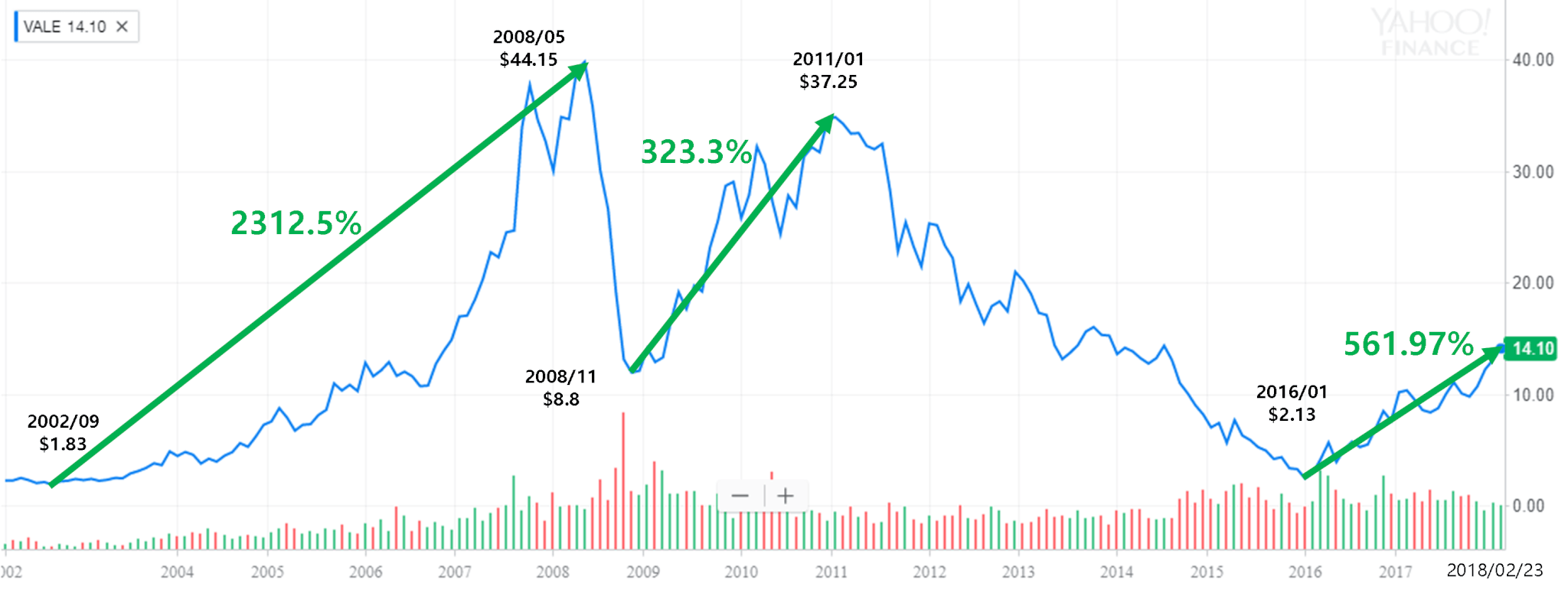

如果投資者在此期間持有礦石類公司的股票,收益將遠勝於獲取短期股市漲跌的收益。以全球三大鐵礦石巨頭——力拓集團(NYSE:RIO)、必和必拓(NYSE:BHP)以及淡水河谷(NYSE:VALE)為例(附股票走勢圖),均是不可多得的“十倍股”,走出了波瀾壯闊的大行情,可見大周期對股票走勢影響力遠遠超過短期要素。

所有的指數均顯示,金屬礦產已經走出低谷,進入上行通道。

所謂的“超級週期”最終仍是供給需求關係這一基本經濟學原理的表現。商品價格的上升週期主要是由經濟增長激發的需求增長超過供給驅動的,供求失衡,推動大宗商品價格必然上漲。而對於金屬礦產來說,供給的短缺將成為此輪價格提振的主要因素(圖3)。

圖3:金屬供給增長速度大幅下滑

未來幾年,供給將處於短缺狀態,而得益於全球經濟增長,相關的需求則仍保持溫和的增長。這將直接推高相關金屬的價格,而相關行業正處在開啟超級週期的前夕。

大宗商品現貨價格的上漲給礦業公司帶來強勁上漲動力,正如對2018年全球經濟的一致看多,各大投行機構紛紛上調多礦種預期,市場樂觀情緒增強。除高盛之外,花旗、大摩等均對金屬礦產股票價格看多。對投資者來說,可能又是一次一生難遇的財富增長機遇。

點擊這裡查看美股市場每日交易量最高股票及加拿大股市每日交易量最高股票。