2018年對於工業金屬投資者而言無疑是艱難的一年,在特朗普貿易戰、美聯儲加息、美元升值以及中國經濟增速下滑等諸多負面因素的共同作用下,倫敦金屬交易所的工業金屬指數錄得自2015年以來最大年度跌幅,五種金屬價格至少下跌13%,鋅價下跌超過20%。

多頭們寄希望于明年供應萎縮以及中國出臺刺激措施帶動金屬價格反彈。但是,11月份中國疲軟的進口數據又潑了一盆冷水。

在位於西雅圖的美銀財富管理幫助監管1640億美元基金的Rob Haworth表示,“基本金屬價格還是要看中國的情況,現在中國經濟增長正在放緩而且還可能繼續,除非中國確實與美聯儲的緊縮政策脫鉤,並採取有意義的刺激措施,那就另當別論了。”

高盛的一名策略師Hui Shan則表示,2019年最看好的是銅。摩根大通則預測,2018年中國銅需求增長在5-6%,高於今年早些時候市場普遍預測的2-3%。

摩根大通全球大宗商品集團金屬策略主管Natasha Kaneva表示,“中國的銅需求並沒有人們想像的那麼糟糕。”總體上,該行對2018年年底至2019年上半年的基本金屬前景持看多態度。

不過,Kaneva表示,如果美聯儲明年每個季度都升息,將導致債券收益率曲線反轉,風險資產在此環境下將難以升值。

基金經理們則大多持謹慎態度。美國官方數據顯示,自今年3月初貿易戰初見端倪以來,基金經理所持18種大宗商品的淨多頭頭寸已經較年內高點減少了大約68%。在過去五個月的大部分時間裡,他們一直淨持有銅空頭頭寸。

一些市場反彈的難度將更大,包括供應量增加的金屬鋁。據Harbor Intelligence估計,鋁市場2019年將出現七年來首次供應過剩。

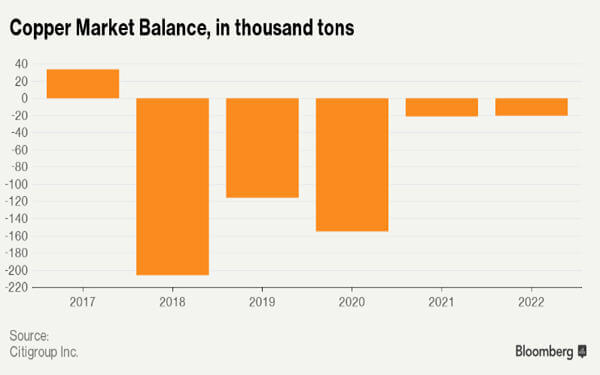

花旗集團也不看好鋅。該行在一份報告中預計,鋅供應量將隨著煉廠產量的增加而上升。與此同時,法國興業銀行估計全球銅礦開採量明年將增長1.6%,低於近10年平均水平的3.4%,並表示投資不足可能導致2018/19年及以後出現供應滯後。

國際貨幣基金組織預測,今明兩年全球經濟將增長3.7%,美國和中國2019年的增速將分別放緩至2.5%和6.2%,而印度將增長7.4%。

高盛策略師Hui Shan表示,“我們對基本金屬持建設性看法,主要是由於2018年價格下跌15%之後,許多負面消息已經消化,估值具有吸引力。此外,我們預計當前令金屬承壓的悲觀情緒,無論是貿易戰,強勢美元,還是對中國經濟增速急劇放緩的擔憂,明年都將緩解。”

英文來源:彭博社