2018年对于工业金属投资者而言无疑是艰难的一年,在特朗普贸易战、美联储加息、美元升值以及中国经济增速下滑等诸多负面因素的共同作用下,伦敦金属交易所的工业金属指数录得自2015年以来最大年度跌幅,五种金属价格至少下跌13%,锌价下跌超过20%。

多头们寄希望于明年供应萎缩以及中国出台刺激措施带动金属价格反弹。但是,11月份中国疲软的进口数据又泼了一盆冷水。

在位于西雅图的美银财富管理帮助监管1640亿美元基金的Rob Haworth表示,“基本金属价格还是要看中国的情况,现在中国经济增长正在放缓而且还可能继续,除非中国确实与美联储的紧缩政策脱钩,并采取有意义的刺激措施,那就另当别论了。”

高盛的一名策略师Hui Shan则表示,2019年最看好的是铜。摩根大通则预测,2018年中国铜需求增长在5-6%,高于今年早些时候市场普遍预测的2-3%。

摩根大通全球大宗商品集团金属策略主管Natasha Kaneva表示,“中国的铜需求并没有人们想象的那么糟糕。”总体上,该行对2018年年底至2019年上半年的基本金属前景持看多态度。

不过,Kaneva表示,如果美联储明年每个季度都升息,将导致债券收益率曲线反转,风险资产在此环境下将难以升值。

基金经理们则大多持谨慎态度。美国官方数据显示,自今年3月初贸易战初见端倪以来,基金经理所持18种大宗商品的净多头头寸已经较年内高点减少了大约68%。在过去五个月的大部分时间里,他们一直净持有铜空头头寸。

一些市场反弹的难度将更大,包括供应量增加的金属铝。据Harbor Intelligence估计,铝市场2019年将出现七年来首次供应过剩。

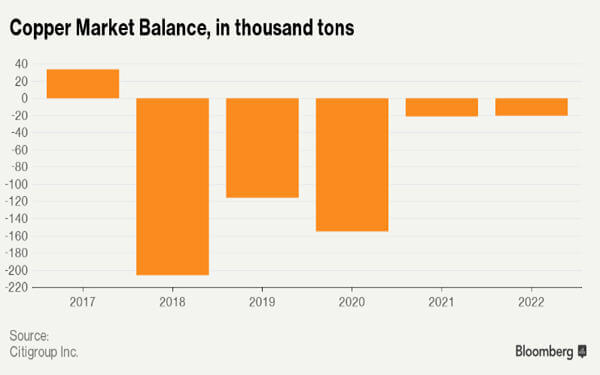

花旗集团也不看好锌。该行在一份报告中预计,锌供应量将随着炼厂产量的增加而上升。与此同时,法国兴业银行估计全球铜矿开采量明年将增长1.6%,低于近10年平均水平的3.4%,并表示投资不足可能导致2018/19年及以后出现供应滞后。

国际货币基金组织预测,今明两年全球经济将增长3.7%,美国和中国2019年的增速将分别放缓至2.5%和6.2%,而印度将增长7.4%。

高盛策略师Hui Shan表示,“我们对基本金属持建设性看法,主要是由于2018年价格下跌15%之后,许多负面消息已经消化,估值具有吸引力。此外,我们预计当前令金属承压的悲观情绪,无论是贸易战,强势美元,还是对中国经济增速急剧放缓的担忧,明年都将缓解。”

英文来源:彭博社