企業價值倍數(EV/EBITDA,也稱EBITDA倍數)是衆多估值法當中的一種,是一家公司企業價值相對其年度EBITDA(可以是歷史數據也可以是預測或估算數據)的財務比率,通常用于確定一家公司的價值以及同類型公司之間的價值比較。

一家公司的企業價值倍數提供了一個資本結構、稅收和固定資産差异的標準化率。企業價值倍數的計算公式是EV/EBITDA,其中EV指的是企業價值(市值+淨負債),具體的計算公式爲:

EBITDA指的是稅息折舊及攤銷前利潤,計算公式爲

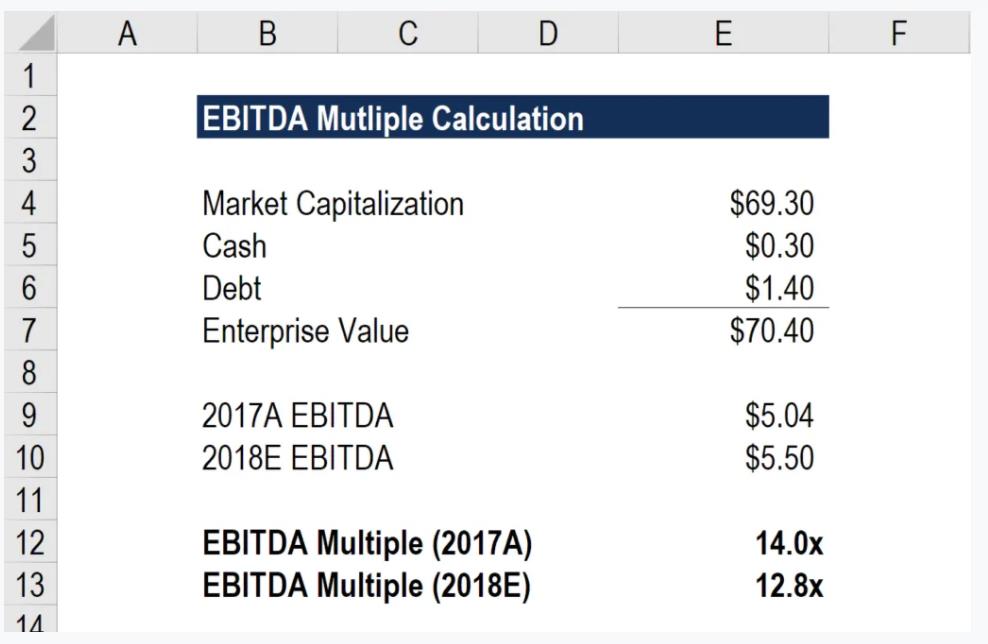

假設ABC Wholesale Corp截至2018年3月1日的市值爲$693億,截至2017年12月31日的現金餘額$3億,負債$14億。公司報告2017全年EBITDA $50.4億,分析師平均預測2018年的EBITDA爲$55億。根據以上數據,該公司的歷史和前瞻企業倍數分別是多少?

以下是計算步驟:

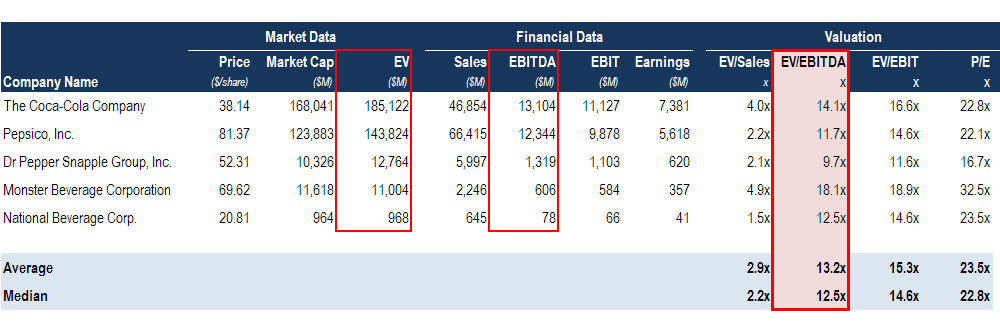

企業價值倍數的一個重要特徵是將負債和所有者權益都納入估值核算中,因而能够更全面的反映一家公司的經營業績。這一估值技術廣泛應用于企業幷購中,企業價值倍數低的公司有可能是一個優質的收購標的。對于上市公司來說,企業價值倍數平均在8左右,不同行業會有高低,非上市公司通常更低,一般都接近4左右。

投資者可以使用一家公司的企業價值倍數來評估該公司是被高估還是被低估。如果這一比率低,該公司可能被低估,相反,如果比率高,可能是高估信號。股票研究分析師運用該估值倍數協助投資决策的制定,而投資銀行家在開展幷購諮詢時也往往會用到了這一指標。