1911 Gold的名字并非巧合。1911年,Duncan Twohearts在加拿大曼尼托巴省的Rice Lake绿岩带(Rice Lake Greenstone Belt)发现了黄金,开启了这一矿区的传奇历史。经过二十余年的开发,1932年,矿区首次投产,建成了如今仍在使用的主井(shaft)。在当时,该矿区以9 g/t的超高品位累计生产了约130万盎司黄金,成为加拿大最出色的高品位金矿之一。

同时,Rice Lake 位于加拿大 Abitibi 以西最具潜力的绿岩带之一,具备典型的高品位金矿带特征,与 Red Lake、Timmins 等世界级矿带齐名,为项目的长期潜力奠定了区域基础。

此后,随着金价周期与基础设施事故的打击,矿区多次易主:

到2018年,区域累计已生产约200万盎司黄金,而根据最新勘探与历史数据,1911 Gold目前已经锁定超过100万盎司黄金储量等待开采,这为公司提供了坚实的资源基础。

*值得注意的是,当时的黄金市场环境对项目经济性影响显著。相比 San Gold 高峰期的 1200–1400 美元/盎司,如今黄金价格已稳定在 2000 美元以上,结合曼尼托巴省政治和矿业政策的稳定性,矿权安全、基础设施、电力及劳动力均有保障,这为1911 Gold的复产提供了有利宏观条件。

2018年,Klondex完成资产剥离后,1911 Gold接手 True North Project,拥有完善的基础设施与区域最大规模的金矿潜力。彼时公司账上仍有约900万美元现金,随后通过1,700万美元的慈善流通股(Charity Flow-Through)融资,启动了尾矿再处理项目,并在2019–2022年成功开展运营,尾矿项目在2022年停止。

这段再处理项目不仅为公司带来现金流,也为团队重新熟悉Rice Lake的地质体系和基础设施提供了重要契机。2023年,公司正式宣布启动地下勘探与矿山重启计划,向 “真正意义上的再生产” 迈出一步。

如今,1911 Gold的股东结构迎来强有力的支持:知名资源投资人Eric Sprott持股比例提升至17.2%,为公司背书并提供市场信心。

*更具战略意义的是,1911 Gold继承了一套Fully Permitted的Mill基础设施。这意味着公司无需重新申请复杂的许可流程,即可在需要时直接投入生产,极大缩短复产周期并降低不确定性。这在北美矿业公司中极具稀缺性,也是1911 Gold的重要壁垒优势。

1911 Gold的核心项目就是True North Project,未来规划清晰:

勘探与扩展

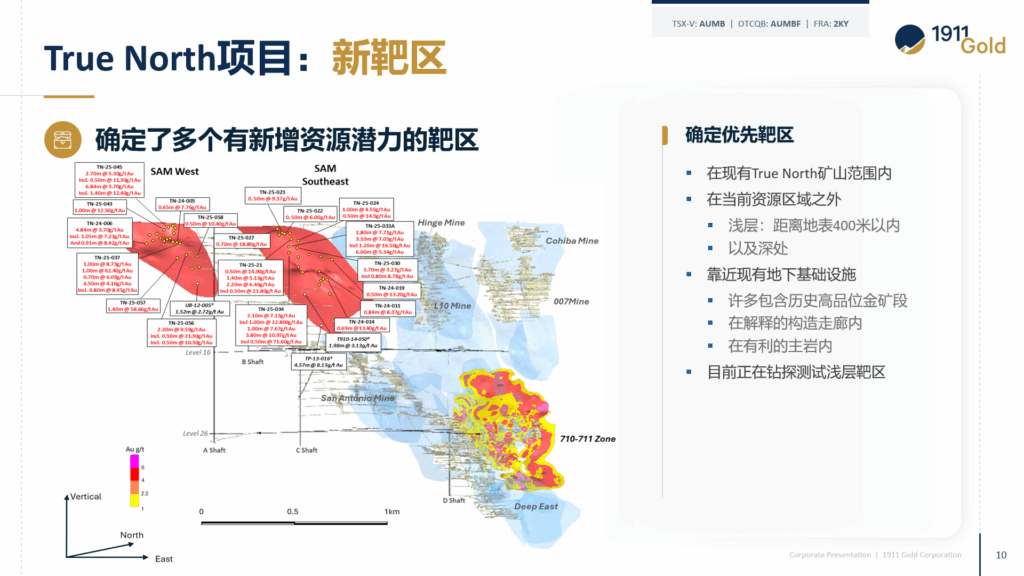

👉 公司当前的核心目标,是计划在 2025年9月下旬启动一项1500米的地下钻探计划(Underground Drill Program),这是自8年以来首次重启地下钻探,主要聚焦于释放已锁定的 超过100万盎司黄金资源。此次融资所得资金也将大部分投入该计划,力争在PEA发布前为市场带来更多有力的资源验证成果。

Bulk Sample 验证

*True North Project 具备显著优势:现成的 mill、shaft、camp 等基础设施可直接使用,避免数亿加元的前期投入;项目所在 Rice Lake Greenstone Belt 区位优越,历史累计产出超过 2 Moz,与世界级矿带并列;多维度勘探策略(地表脉 + 地下 delineation drilling)兼顾短期生产与长期扩展。

这一系列举措表明,1911 Gold正在以稳健、低资本风险的方式推进复产,避免了San Gold当年“盲目追产”的错误。

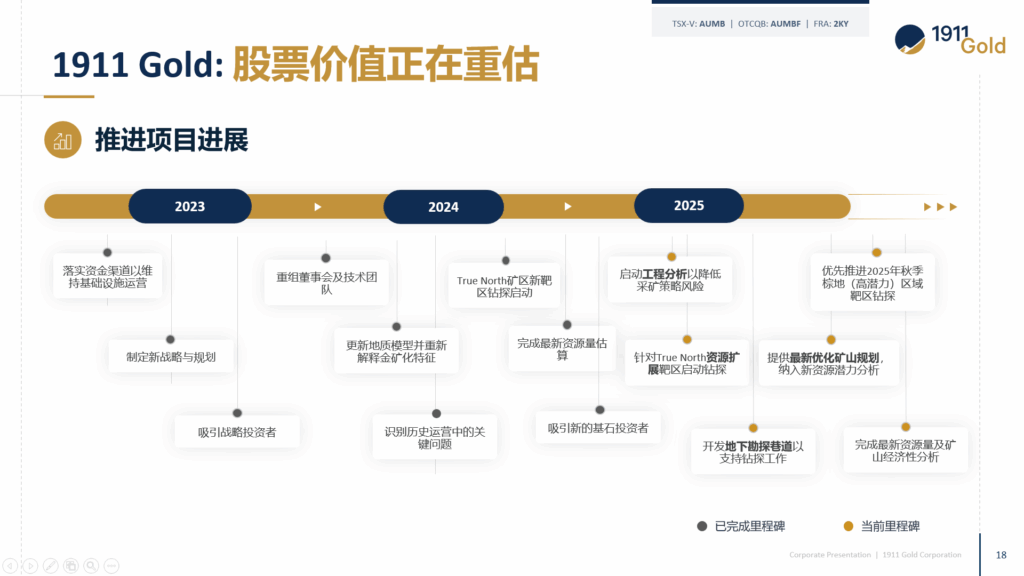

至明年4月之前,公司会持续公布钻探(Drilling)结果,为市场提供稳定的新闻流。

预计在2025年12月发布初步经济评估(PEA),验证项目经济潜力。

在2025年1月完成界定性钻探(Delineation Drilling),为资源模型提供更高精度的数据。

2025年4月启动两个大宗样品(Bulk Sample)测试,进一步验证矿石品位与工艺回收率。

随后,公司还将更新矿产资源估算(Mineral Estimate),为长期生产奠定基础。

按照规划,1911 Gold 预计在 2027年初进入正式生产阶段。

上述每一项里程碑不仅意味着项目商业化的实质进展,同时也有望成为公司股价提升与市场再估值的重要契机。

回顾历史,Rice Lake矿区前两任操盘方失败的根源各有不同:

而1911 Gold的优势在于:

*综合宏观与微观因素,1911 Gold 在黄金高位、政策稳定、区位优越的条件下,以稳健策略推进复产,形成了前所未有的投资窗口。

对投资者而言,1911 Gold的亮点在于:

👉估值对比:1911 Gold的估值潜力更加凸显。例如,位于曼尼托巴省的 Canadian Gold Corp,其资源量仅有 约30万盎司黄金,虽然品位较高,但位置偏远、基础设施缺乏,一切均需新建。在这种条件下,McEwen 仍计划以约 1.2亿美元 的估值进行合并。而1911 Gold的项目资源量是其 三倍以上,并且拥有 完整且已获许可(Fully Permitted)的基础设施,计划明确进入生产,但当前市值仅 约6000万美元。这一鲜明对比凸显了1911 Gold的低估值与巨大的再评级潜力。

👉融资与股权结构:如果 Bulk Sample 测试顺利,项目所产生的现金流预计基本足以支撑1911 Gold顺利进入复产阶段,而 无需额外融资。这意味着公司能够避免股本被进一步稀释,为现有股东保留更大上升空间。与此同时,1911 Gold 于2018年以 0.60加元的发行价 从 Klondex 分拆而来,公司并不存在所谓的“廉价股票”。管理层所持股份全部来自市场购入或参与融资,这保证了 管理层与普通股东利益一致,更好地对齐了长期价值创造的目标。

*结合黄金长期价格稳健、加拿大政策与矿业环境稳定,以及科学化勘探策略,1911 Gold正打造一个兼具历史传承与未来潜力的优质投资机会。