1911 Gold的名字並非巧合。1911年,Duncan Twohearts在加拿大曼尼托巴省的Rice Lake綠巖帶(Rice Lake Greenstone Belt)發現了黃金,開啟了這一礦區的傳奇歷史。經過二十余年的開發,1932年,礦區首次投產,建成了如今仍在使用的主井(shaft)。在當時,該礦區以9 g/t的超高品位累計生產了約130萬盎司黃金,成為加拿大最出色的高品位金礦之一。

同時,Rice Lake 位於加拿大 Abitibi 以西最具潛力的綠巖帶之一,具備典型的高品位金礦帶特征,與 Red Lake、Timmins 等世界級礦帶齊名,為項目的長期潛力奠定了區域基礎。

此後,隨著金價周期與基礎設施事故的打擊,礦區多次易主:

到2018年,區域累計已生產約200萬盎司黃金,而根據最新勘探與歷史數據,1911 Gold目前已經鎖定超過100萬盎司黃金儲量等待開采,這為公司提供了堅實的資源基礎。

*值得註意的是,當時的黃金市場環境對項目經濟性影響顯著。相比 San Gold 高峰期的 1200–1400 美元/盎司,如今黃金價格已穩定在 2000 美元以上,結合曼尼托巴省政治和礦業政策的穩定性,礦權安全、基礎設施、電力及勞動力均有保障,這為1911 Gold的復產提供了有利宏觀條件。

2018年,Klondex完成資產剝離後,1911 Gold接手True North Project,擁有完善的基礎設施與區域最大規模的金礦潛力。彼時公司賬上仍有約900萬美元現金,隨後通過1,700萬美元的慈善流通股(Charity Flow-Through)融資,並在2019–2022年成功開展運營,尾礦項目在2022年停止。

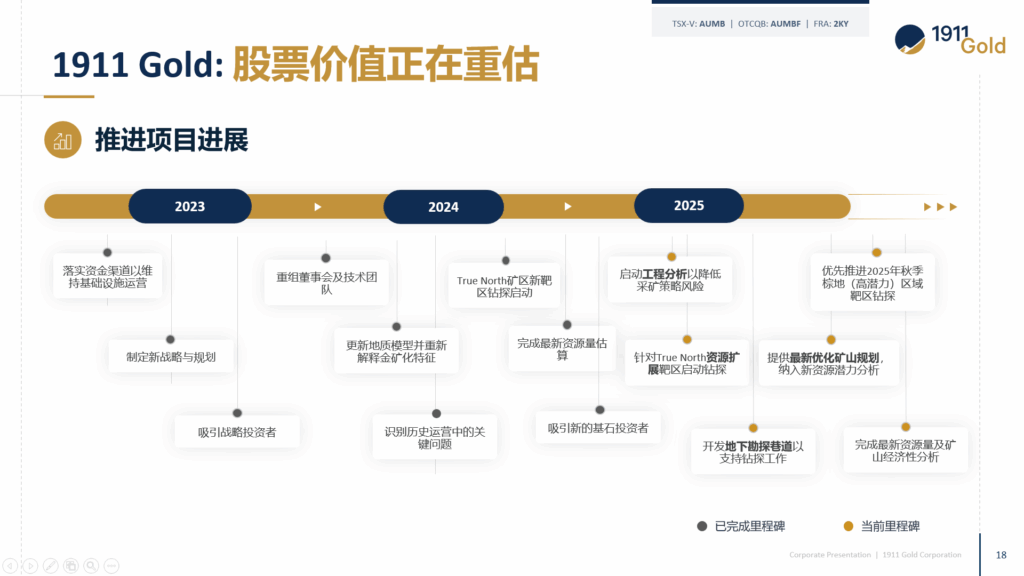

這段再處理項目不僅為公司帶來現金流,也為團隊重新熟悉Rice Lake的地質體系和基礎設施提供了重要契機。2023年,公司正式宣布啟動地下勘探與礦山重啟計劃,向 「真正意義上的再生產」 邁出一步。

如今,1911 Gold的股東結構迎來強有力的支持:知名資源投資人Eric Sprott持股比例提升至17.2%,為公司背書並提供市場信心。

*更具戰略意義的是,1911 Gold繼承了一套Fully Permitted的Mill基礎設施。這意味著公司無需重新申請復雜的許可流程,即可在需要時直接投入生產,極大縮短復產周期並降低不確定性。這在北美礦業公司中極具稀缺性,也是1911 Gold的重要壁壘優勢。

1911 Gold的核心項目就是True North Project,未來規劃清晰:

勘探與擴展

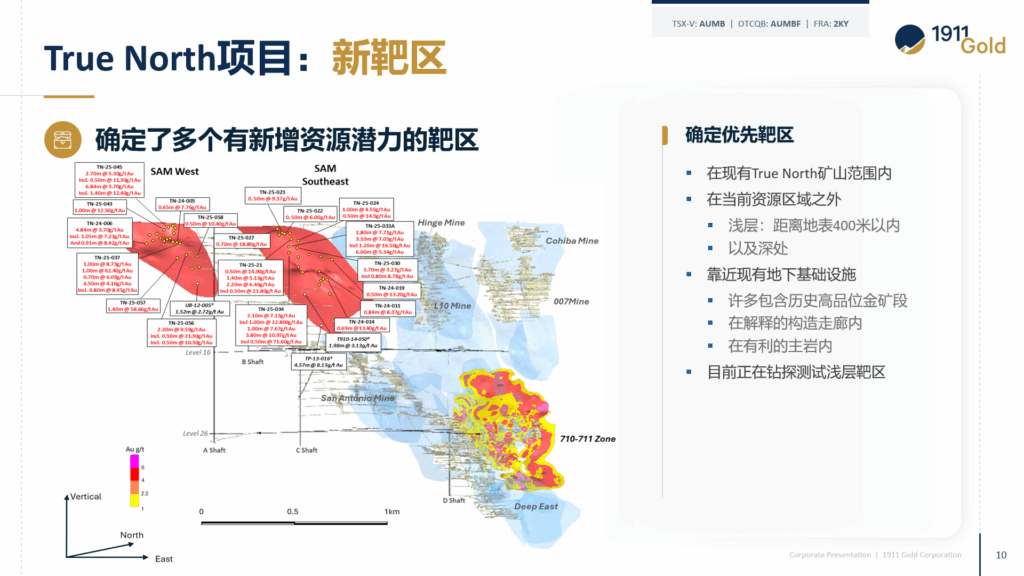

正在重點推進的兩個地表靶區為 SAM West 與 SAM Southeast,均為平行脈系結構。目標是通過加深勘探延伸礦體深度,為未來的資源量增加打下基礎。

地下勘探已在過去數月啟動,鉆探活動將在接下來的5周進入核心階段。

👉公司當前的核心目標,是計劃在 2025年9月下旬啟動一項1500米的地下鉆探計劃(Underground Drill Program),這是自8年以來首次重啟地下鉆探,主要聚焦於釋放已鎖定的 超過100萬盎司黃金資源。此次融資所得資金也將大部分投入該計劃,力爭在PEA發布前為市場帶來更多有力的資源驗證成果。

Bulk Sample 驗證

*True North Project 具備顯著優勢:現成的 mill、shaft、camp 等基礎設施可直接使用,避免數億加元的前期投入;項目所在 Rice Lake Greenstone Belt 區位優越,歷史累計產出超過 2 Moz,與世界級礦帶並列;多維度勘探策略(地表脈 + 地下 delineation drilling)兼顧短期生產與長期擴展。

這一系列舉措表明,1911 Gold正在以穩健、低資本風險的方式推進復產,避免了San Gold當年「盲目追產」的錯誤。

上述每一項裏程碑不僅意味著項目商業化的實質進展,同時也有望成為公司股價提升與市場再估值的重要契機。

回顧歷史,Rice Lake礦區前兩任操盤方失敗的根源各有不同:

Rea Gold:資本開支過大,遠超金價環境能支撐的水平。

San Gold:產量導向錯誤,忽視品位控製與精準鉆探,最終導致資源與經濟性雙重下滑。

而1911 Gold的優勢在於:

低資本風險:項目基礎設施已經十分完善(井架、選廠、地表設施均可用),無需巨額前期投入。

科學化策略:通過Delineation Drilling確保采礦計劃精準度,避免資源稀釋。

戰略股東背書:Eric Sprott的大額持股,提高市場認可度和資本市場流動性。

順應金價周期:當前黃金長期維持高位震蕩,利好中小型高品位礦山復產。

*綜合宏觀與微觀因素,1911 Gold 在黃金高位、政策穩定、區位優越的條件下,以穩健策略推進復產,形成了前所未有的投資窗口。

對投資者而言,1911 Gold的亮點在於:

百年礦脈,資源確定性高:已證明的歷史產量與殘余資源,區域潛力巨大。

資本開支輕量化:相比新建礦山,基礎設施完備意味著更快復產、風險更低。

戰略路徑清晰:Tailings → 勘探 → Bulk Sample → 全面復產,邏輯合理且進展可追蹤。

市場信號積極:Eric Sprott等知名投資人入股,釋放出強烈信心。

👉估值對比:1911 Gold的估值潛力更加凸顯。例如,位於曼尼托巴省的 Canadian Gold Corp,其資源量僅有 約30萬盎司黃金,雖然品位較高,但位置偏遠、基礎設施缺乏,一切均需新建。在這種條件下,McEwen 仍計劃以約 1.2億美元 的估值進行合並。而1911 Gold的項目資源量是其 三倍以上,並且擁有 完整且已獲許可(Fully Permitted)的基礎設施,計劃明確進入生產,但當前市值僅 約6000萬美元。這一鮮明對比凸顯了1911 Gold的低估值與巨大的再評級潛力。

👉融資與股權結構:如果 Bulk Sample 測試順利,項目所產生的現金流預計基本足以支撐1911 Gold順利進入復產階段,而 無需額外融資。這意味著公司能夠避免股本被進一步稀釋,為現有股東保留更大上升空間。與此同時,1911 Gold 於2018年以 0.60加元的發行價 從 Klondex 分拆而來,公司並不存在所謂的「廉價股票」。管理層所持股份全部來自市場購入或參與融資,這保證了 管理層與普通股東利益一致,更好地對齊了長期價值創造的目標。

*結合黃金長期價格穩健、加拿大政策與礦業環境穩定,以及科學化勘探策略,1911 Gold正打造一個兼具歷史傳承與未來潛力的優質投資機會。