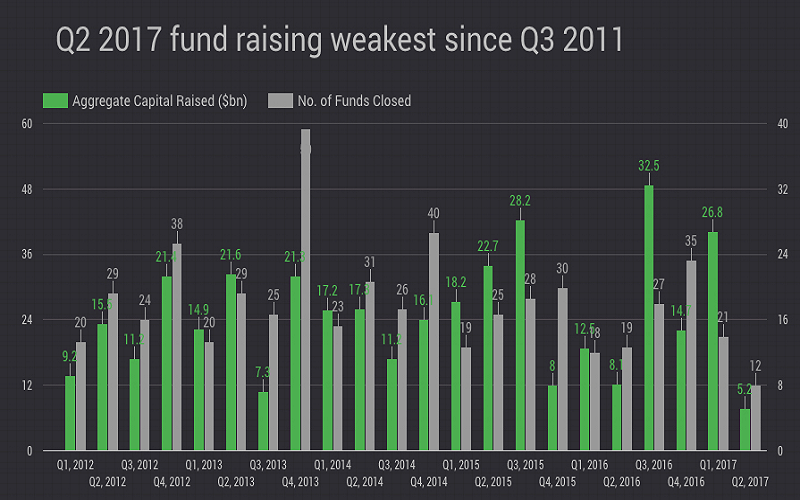

伦敦研究机构Preqin最新报告显示,2017年第二季度自然资源投资总体融资金额急剧放缓,12只未上市的基金共募集了50亿美元投资者资金。

2017年第一季度共有21只基金总共募集270亿美元,与之相比第二季度融资活动显著减少。完成募集的基金数量和所募集的资金均创2011年第三季度以来的新低。

第二季度期间,四分之三的所完成基金计划投资能源领域,12只基金中有7只将直接投资北美的项目。13只想要募集76亿美元投资者资金的基金未能完成募集。市场上融资所花费的时间也在增加,现在已经超过两年。

Preqin实物资产产品主管Tom Carr表示,专注于美国、加拿大和墨西哥的油气基金一直在业内佔据主导地位,但缺乏投资金属和矿业的私募基金令人担忧。

他说道:“融资活动创五年新低或许是意料之中的,自然资源行业依然相对较小,短期之类投入了如此多的资金,投资者可能需要暂停一下再向该类资产进一步投资。”

该类资产更让人担心的因素在于业内除能源以外的领域持续缺乏完成募集的投资基金。虽然目前市场上有很多想要专注于农业、林业或矿业的基金,但这些基金很难获得融资并最终完成资金募集。

能源相关的资产长期以来一直在业内佔据主导地位,但是如果这类资产整体上继续增长,这些领域的融资将达到更加可持续的水平。

2015年矿业和金属在完成募集的基金中佔比微不足道,由三只基金完成募集11亿美元。去年五只基金成功募集21亿美元。2012年矿业融资达到顶峰,共从投资者那里募集46亿美元资金。

据Preqin指出,截至2016年9月,自然资源基金经理共持有1810亿美元可动用的投资资金。矿业仅仅佔到其中一小部分。截至2016年年底矿业领域的可动用投资资金只有55亿美元,同时基金还有待退出107亿美元的投资项目。

规模最大的专注于矿业的基金来自于中国高能资本,寻求募集30亿美元在亚洲进行投资。

美国Energy and Minerals Group第二季度的确完成募集24亿美元。据Preqin2016年11月调查显示,没有一只专注于能源的基金想要投资煤炭。

资源行业表现平平与总体的私人资本环境形成对比。Preqin指出,2017年上半年所有投资工具的融资规模接近2008年上半年的历史记录3840亿美元。受金融危机影响,2008年下半年融资规模大幅降温,因此如果今年的融资步伐继续,2017年有望成为私人资本领域融资最多的一年。

私人资本包括传统的私募股权公司,包括并购、风投和重振基金,私人债务包括不良债务和直接放贷、私人房地产、基础设施和自然资源基金。

英文来源:www.mining.com