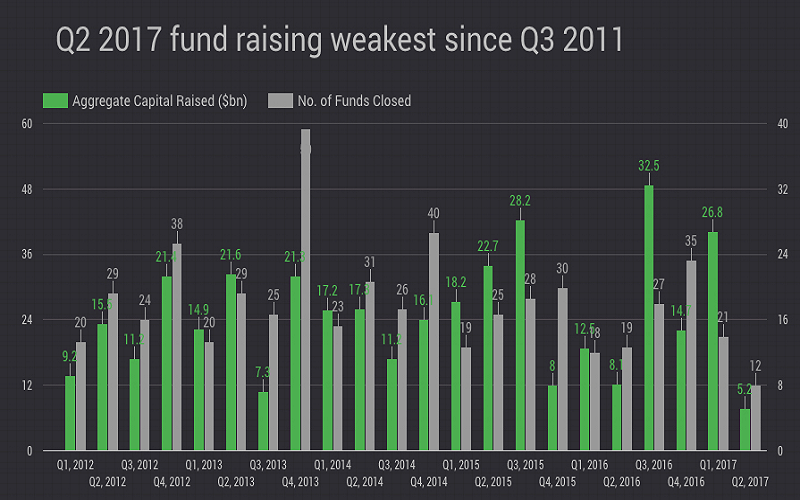

倫敦研究機構Preqin最新報告顯示,2017年第二季度自然資源投資總體融資金額急劇放緩,12只未上市的基金共募集了50億美元投資者資金。

2017年第一季度共有21只基金總共募集270億美元,與之相比第二季度融資活動顯著減少。完成募集的基金數量和所募集的資金均創2011年第三季度以來的新低。

第二季度期間,四分之三的所完成基金計劃投資能源領域,12只基金中有7只將直接投資北美的項目。13只想要募集76億美元投資者資金的基金未能完成募集。市場上融資所花費的時間也在增加,現在已經超過兩年。

Preqin實物資產產品主管Tom Carr表示,專注于美國、加拿大和墨西哥的油氣基金一直在業內佔據主導地位,但缺乏投資金屬和礦業的私募基金令人擔憂。

他說道:“融資活動創五年新低或許是意料之中的,自然資源行業依然相對較小,短期之類投入了如此多的資金,投資者可能需要暫停一下再向該類資產進一步投資。”

該類資產更讓人擔心的因素在於業內除能源以外的領域持續缺乏完成募集的投資基金。雖然目前市場上有很多想要專注于農業、林業或礦業的基金,但這些基金很難獲得融資并最終完成資金募集。

能源相關的資產長期以來一直在業內佔據主導地位,但是如果這類資產整體上繼續增長,這些領域的融資將達到更加可持續的水平。

2015年礦業和金屬在完成募集的基金中佔比微不足道,由三隻基金完成募集11億美元。去年五隻基金成功募集21億美元。2012年礦業融資達到頂峰,共從投資者那裡募集46億美元資金。

據Preqin指出,截至2016年9月,自然資源基金經理共持有1810億美元可動用的投資資金。礦業僅僅佔到其中一小部分。截至2016年年底礦業領域的可動用投資資金只有55億美元,同時基金還有待退出107億美元的投資項目。

規模最大的專注于礦業的基金來自于中國高能資本,尋求募集30億美元在亞洲進行投資。

美國Energy and Minerals Group第二季度的確完成募集24億美元。據Preqin2016年11月調查顯示,沒有一隻專注于能源的基金想要投資煤炭。

資源行業表現平平與總體的私人資本環境形成對比。Preqin指出,2017年上半年所有投資工具的融資規模接近2008年上半年的歷史記錄3840億美元。受金融危機影響,2008年下半年融資規模大幅降溫,因此如果今年的融資步伐繼續,2017年有望成為私人資本領域融資最多的一年。

私人資本包括傳統的私募股權公司,包括併購、風投和重振基金,私人債務包括不良債務和直接放貸、私人房地產、基礎設施和自然資源基金。

英文來源:www.mining.com