你会不会也有这样的投资误区:驱动股市收益率的是什么?是盈利,这没错吧!那么,驱动上市公司盈利的是什么?很有可能是经济增长,这也没错吧。要不怎么会有股市是经济的晴雨表这一说法呢?

然而,现实情况是,尽管这可能听上去非常合理且符合逻辑,但几乎没有实际数据支持这一结论。今天就要破除投资的这一误区:经济增长,以及上市公司的盈利跟股市收益率的关系并不大。

举个例子,1990年以来,中国经济持续快速增长,年均增速在10%左右。按照上面的逻辑,中国股市应该是投资的理想场所,投资收益应当相当可观。不过,上证综指1990年以来确实是上涨的,但绝不像经济那般持续,回撤个50%那都是家常便饭。

为什么中国经济与股市之间缺乏相关性?一个简单的解释是,中国股市一直都被大量亏损的国有企业所主导,并未真实反映充满活力的中国经济。

不过,如果你把中国股市当做是一个特例那就大错特错了。Elroy Dimson、Jay R. Ritter以及其他研究人员研究了整个二十世纪的发达和新兴市场并得出结论认为,经济增长与股市收益率之间的相关性很低。

那么,上市公司的盈利与股市收益率之间是否存在相关性呢?

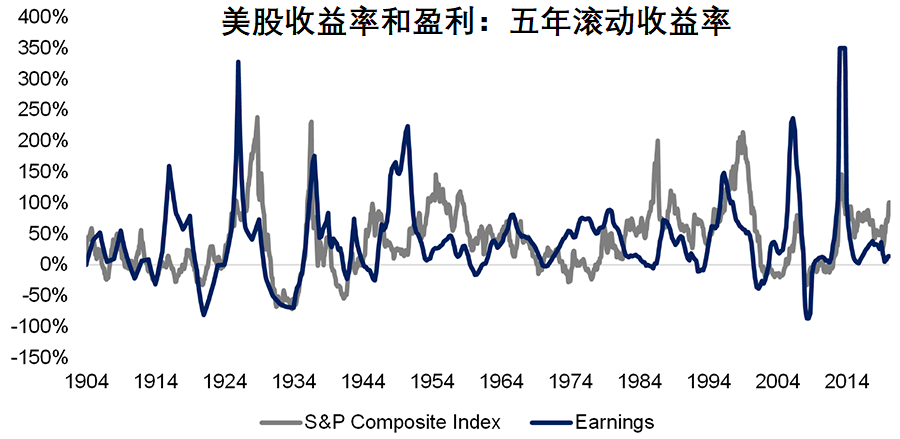

借用耶鲁大学教授Robert J. Shiller过去一个多世纪以来的数据,我们首先计算两个时间序列的五年滚动收益率(年化平均收益率)。结果显示,1904年至2020年期间,盈利增速与股市收益率之间在有些时间周期内保持同步,但也有数十年时间两者完全偏离,相关系数低至0.2。

无论我们将滚动收益率的计算时间窗口期调整为一年还是十年,或者是采用真实而非名义股市价格和盈利数据,结论依然不变:过去一个世纪,美国股市收益率与上市公司盈利增速之间没有相关性。

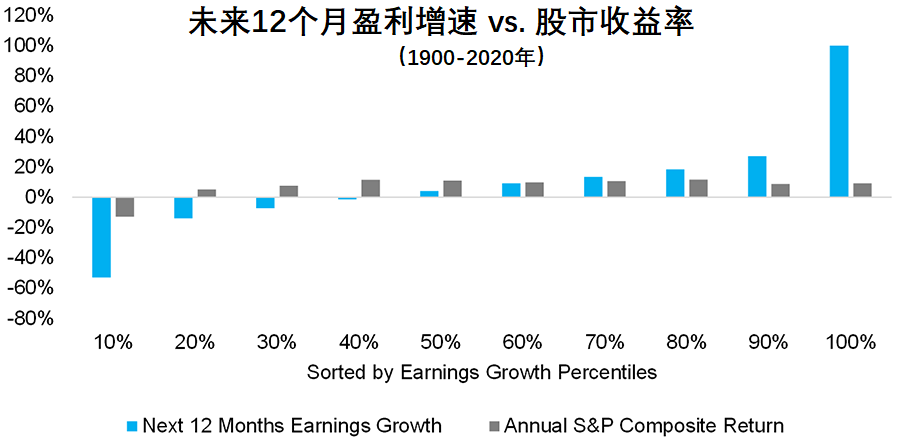

不过有人认为,股市收益率与盈利增速之间之所以缺乏相关性,原因在于投资者关注的是预期而非当前的盈利增速,毕竟一家公司的估值基于的是未来现金流的折现值。因此,我们检验这一假说,比较了未来12个月的盈利增速与美股收益率之间的关系,并假设投资者是能够准确预测美股盈利的超级投资者。

结果发现,预知盈利增速对于这些超级投资者的择时并无帮助。远期盈利增速处于最低百分位时,标普500指数的年均收益率为负但跌幅并不大。除此之外,无论盈利增速是正值还是负值,对于股市收益率都几乎没有影响。

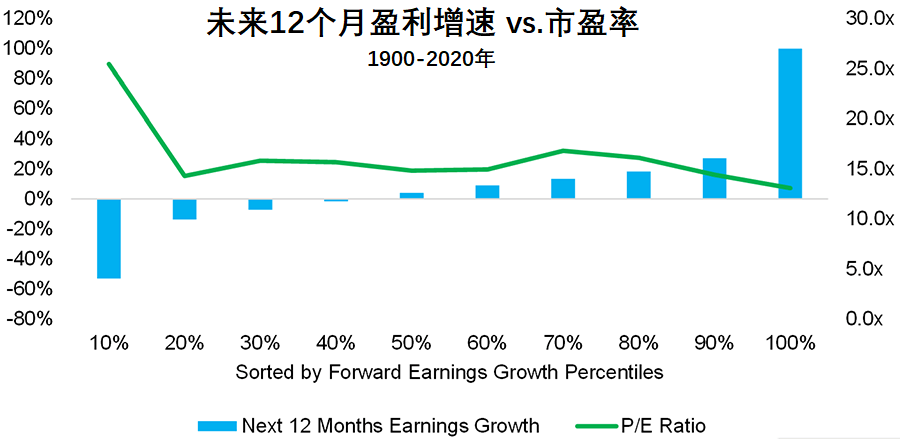

直觉告诉我们,盈利增速与市盈率应当是强相关,而且成长型投资者在解释类似亚马逊和Netflix这些科技股超高估值时用的就是这一套说辞。然而数据再次打了我们的脸,平均市盈率与未来12个月的预期盈利增速没有关联,甚至远期盈利增速越高,市盈率反而还略低于均值。

如果是当前的盈利,我们还可以解释说,盈利的增长自动导致市盈率下降,但远期盈利这就说不通了。

之所以会出现这样的现象,我们可以解释为投资者是非理性的,股市并不是有效市场假说下完美的折现机器。相比基本面,动物本能对于股市的影响不说更大,那也是不相上下,本世纪初的科技股泡沫就是一个极好的例子。

不扯远的,最近以千禧一代为代表的散户投资者就大举押注游戏驿站等股票,有些对冲基金管理人也追逐动量投资策略。前者可能只是市场疯狂的表现,但后者却是无需盈利数据支撑,并且完全被认可的投资策略。

因此,我们不能彻底无视盈利,但投资者也不能错误地认为盈利必然带来股市收益。