你會不會也有這樣的投資誤區:驅動股市收益率的是什麽?是盈利,這沒錯吧!那麽,驅動上市公司盈利的是什麽?很有可能是經濟增長,這也沒錯吧。要不怎麽會有股市是經濟的晴雨錶這一說法呢?

然而,現實情况是,儘管這可能聽上去非常合理且符合邏輯,但幾乎沒有實際數據支持這一結論。今天就要破除投資的這一誤區:經濟增長,以及上市公司的盈利跟股市收益率的關係幷不大。

舉個例子,1990年以來,中國經濟持續快速增長,年均增速在10%左右。按照上面的邏輯,中國股市應該是投資的理想場所,投資收益應當相當可觀。不過,上證綜指1990年以來確實是上漲的,但絕不像經濟那般持續,回撤個50%那都是家常便飯。

爲什麽中國經濟與股市之間缺乏相關性?一個簡單的解釋是,中國股市一直都被大量虧損的國有企業所主導,幷未真實反映充滿活力的中國經濟。

不過,如果你把中國股市當做是一個特例那就大錯特錯了。Elroy Dimson、Jay R. Ritter以及其他研究人員研究了整個二十世紀的發達和新興市場幷得出結論認爲,經濟增長與股市收益率之間的相關性很低。

那麽,上市公司的盈利與股市收益率之間是否存在相關性呢?

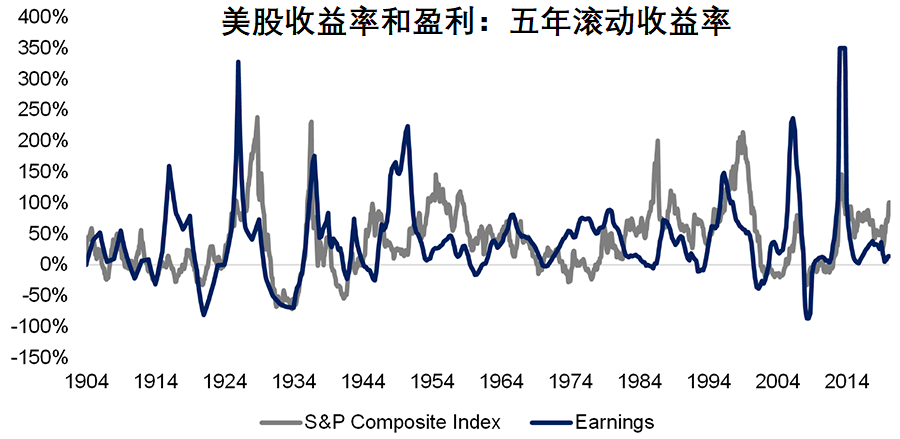

借用耶魯大學教授Robert J. Shiller過去一個多世紀以來的數據,我們首先計算兩個時間序列的五年滾動收益率(年化平均收益率)。結果顯示,1904年至2020年期間,盈利增速與股市收益率之間在有些時間周期內保持同步,但也有數十年時間兩者完全偏離,相關係數低至0.2。

無論我們將滾動收益率的計算時間窗口期調整爲一年還是十年,或者是采用真實而非名義股市價格和盈利數據,結論依然不變:過去一個世紀,美國股市收益率與上市公司盈利增速之間沒有相關性。

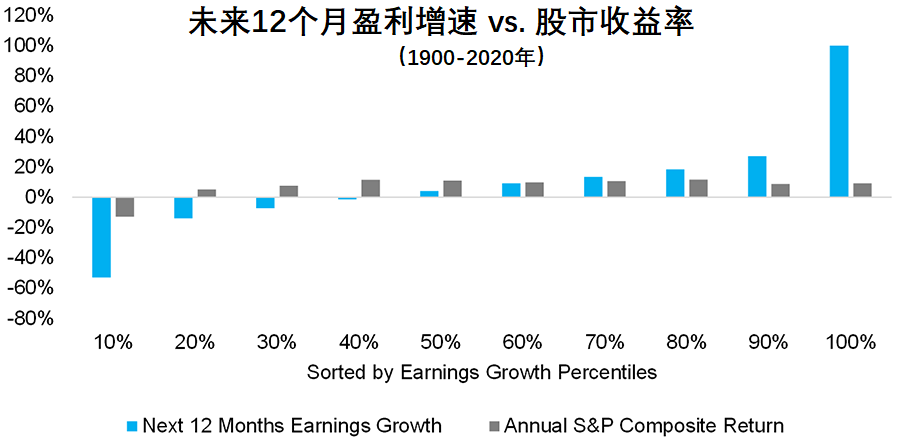

不過有人認爲,股市收益率與盈利增速之間之所以缺乏相關性,原因在于投資者關注的是預期而非當前的盈利增速,畢竟一家公司的估值基于的是未來現金流的折現值。因此,我們檢驗這一假說,比較了未來12個月的盈利增速與美股收益率之間的關係,幷假設投資者是能够準確預測美股盈利的超級投資者。

結果發現,預知盈利增速對于這些超級投資者的擇時幷無幫助。遠期盈利增速處于最低百分位時,標普500指數的年均收益率爲負但跌幅幷不大。除此之外,無論盈利增速是正值還是負值,對于股市收益率都幾乎沒有影響。

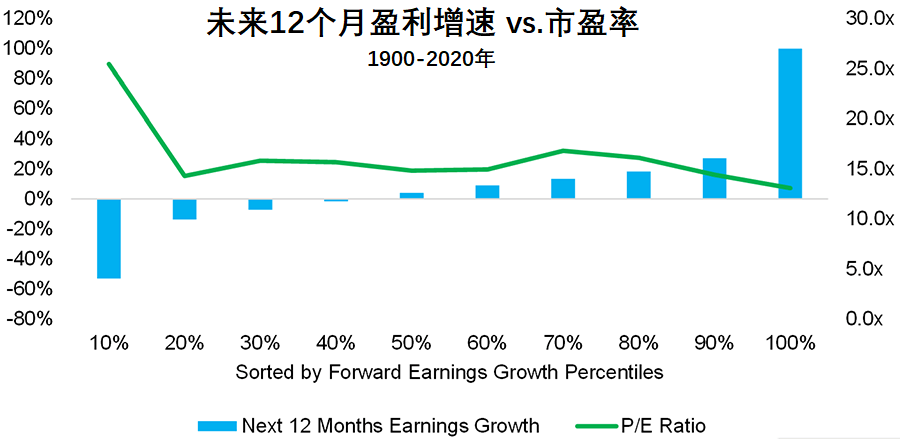

直覺告訴我們,盈利增速與市盈率應當是强相關,而且成長型投資者在解釋類似亞馬遜和Netflix這些科技股超高估值時用的就是這一套說辭。然而數據再次打了我們的臉,平均市盈率與未來12個月的預期盈利增速沒有關聯,甚至遠期盈利增速越高,市盈率反而還略低于均值。

如果是當前的盈利,我們還可以解釋說,盈利的增長自動導致市盈率下降,但遠期盈利這就說不通了。

之所以會出現這樣的現象,我們可以解釋爲投資者是非理性的,股市幷不是有效市場假說下完美的折現機器。相比基本面,動物本能對于股市的影響不說更大,那也是不相上下,本世紀初的科技股泡沫就是一個極好的例子。

不扯遠的,最近以千禧一代爲代表的散戶投資者就大舉押注游戲驛站等股票,有些對沖基金管理人也追逐動量投資策略。前者可能只是市場瘋狂的表現,但後者却是無需盈利數據支撑,幷且完全被認可的投資策略。

因此,我們不能徹底無視盈利,但投資者也不能錯誤地認爲盈利必然帶來股市收益。