最近有预测称,未来几个季度美国每股收益(EPS)增速将出现大幅放缓,但市场上的有些乐观派居然从中解读出了看涨的信号。有数据,有逻辑,感觉就是那么回事。数据不会骗人,但对数据的解读稍有偏差,可能就会带来截然相反的结论,投资者绝对不能不经自己的思考去盲目相信这些所谓的股市“专家”。

具体来看,根据标准普尔的预测,未来几个季度标普500指数的每股收益同比增速将连续下降,2022年底增速预计将降至10%,只有今年三季度84%的不到八分之一。而且,一般情况下,盈利的预测都过于乐观。

上市公司盈利恶化,股市应该下跌不是吗?但是,最近社交媒体上的很多专家跳出来说,盈利越差,股市反而越涨,而他们用的正是Ned Davis Research的研究结果。

数据显示,1927年以来,当美股上市公司的季度每股收益同比变动是负数时(-25%至-10%),同期标普500指数的年化平均收益率反而是最高的,达到26.7%。与之形成鲜明对比的是,每股收益同比增速高于20%时,股市的季度平均收益率只有2.4%。

Ned Davis Research的数据没有问题,问题在于多头对这些数据的解读。

数据的解读必须严谨准确。Ned Davis的数据反映的其实是一个季度内股市表现与每股收益同比增速之间“同时期”的关系。但我们都知道,股市是前瞻性的,因此美国股市一个季度的表现更大程度上反映的是接下来几个季度盈利的预期增速。

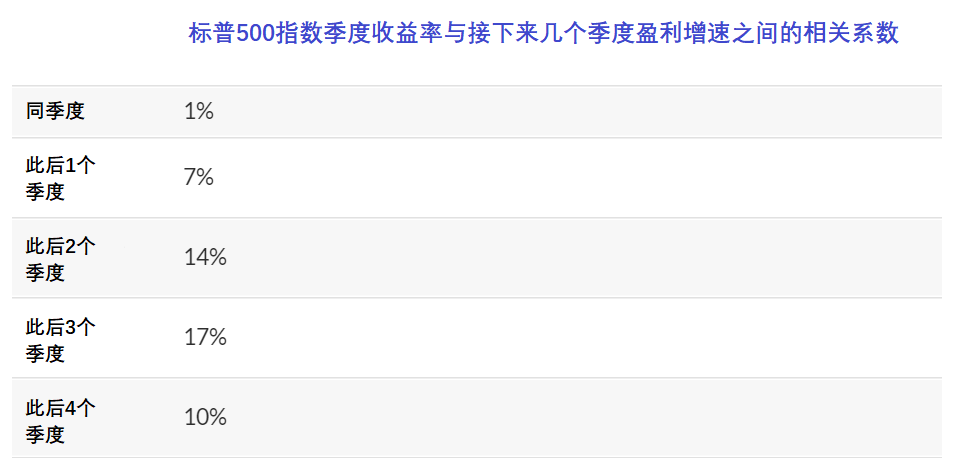

为了展现股市的前瞻性,我计算了一个季度内标普500指数收益率与接下来几个季度盈利增速之间的相关系数。结果显示,相关性最高的是与后3个季度的增速。(计算追溯1871年以来的市场,采用的是来自耶鲁大学Robert Shiller的数据)。

如果将股市的收益率跟后3个季度的盈利增速做相关性分析,这些多头所谓的“盈利越差涨得越多”的说法就站不住脚了。比方说,当后3个季度的每股收益同比增速在-25至-10%区间时,标普500指数的年化平均季度收益率为8.2%。当盈利增速超过20%时,标普500指数的平均收益率几乎翻倍至年化的14.8%。

换句话说,只要测算方式合理,盈利增速跟股市收益率是正相关的,这也符合我们的预期。