最近有預測稱,未來幾個季度美國每股收益(EPS)增速將出現大幅放緩,但市場上的有些樂觀派居然從中解讀出了看漲的信號。有數據,有邏輯,感覺就是那麽回事。數據不會騙人,但對數據的解讀稍有偏差,可能就會帶來截然相反的結論,投資者絕對不能不經自己的思考去盲目相信這些所謂的股市“專家”。

具體來看,根據標準普爾的預測,未來幾個季度標普500指數的每股收益同比增速將連續下降,2022年底增速預計將降至10%,只有今年三季度84%的不到八分之一。而且,一般情况下,盈利的預測都過于樂觀。

上市公司盈利惡化,股市應該下跌不是嗎?但是,最近社交媒體上的很多專家跳出來說,盈利越差,股市反而越漲,而他們用的正是Ned Davis Research的研究結果。

數據顯示,1927年以來,當美股上市公司的季度每股收益同比變動是負數時(-25%至-10%),同期標普500指數的年化平均收益率反而是最高的,達到26.7%。與之形成鮮明對比的是,每股收益同比增速高于20%時,股市的季度平均收益率只有2.4%。

Ned Davis Research的數據沒有問題,問題在于多頭對這些數據的解讀。

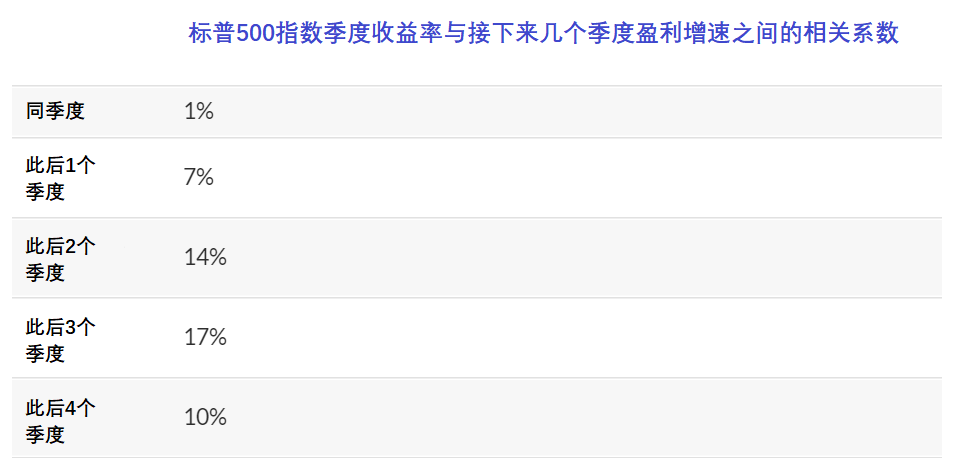

數據的解讀必須嚴謹準確。Ned Davis的數據反映的其實是一個季度內股市表現與每股收益同比增速之間“同時期”的關係。但我們都知道,股市是前瞻性的,因此美國股市一個季度的表現更大程度上反映的是接下來幾個季度盈利的預期增速。

爲了展現股市的前瞻性,我計算了一個季度內標普500指數收益率與接下來幾個季度盈利增速之間的相關係數。結果顯示,相關性最高的是與後3個季度的增速。(計算追溯1871年以來的市場,采用的是來自耶魯大學Robert Shiller的數據)。

如果將股市的收益率跟後3個季度的盈利增速做相關性分析,這些多頭所謂的“盈利越差漲得越多”的說法就站不住脚了。比方說,當後3個季度的每股收益同比增速在-25至-10%區間時,標普500指數的年化平均季度收益率爲8.2%。當盈利增速超過20%時,標普500指數的平均收益率幾乎翻倍至年化的14.8%。

換句話說,只要測算方式合理,盈利增速跟股市收益率是正相關的,這也符合我們的預期。