过去一个世纪,价值股平均下来大幅跑赢成长股,也就是我们熟知的“价值效应”。不过一项追溯至1866年的新研究发现,在更长的时间周期内价值依然跑赢成长,而股市偏爱高息股。

新研究或许有助于说服怀疑派相信价值效应是真实的。该研究名为“1926年之前(及更久远时期)股市收益率的横断面”,实施者是荷兰Robeco Quantitative Investments的Guido Baltussen、Bart van Vliet和Pim van Vliet。

为了对1926年之前的时期进行调查,研究人员首先必须创建一个61年期间(1866年1月至1926年12月,以前从未被人研究过)个股股价、股息率以及市值的数据库。可以想象,这是一项庞大的工程,手工收集数据的过程极为艰辛。据他们所知,他们是第一批创建这样一个数据库的研究者。

有了这一数据的武装,研究人员就能够对该时期价值股相对成长股的表现进行度量。

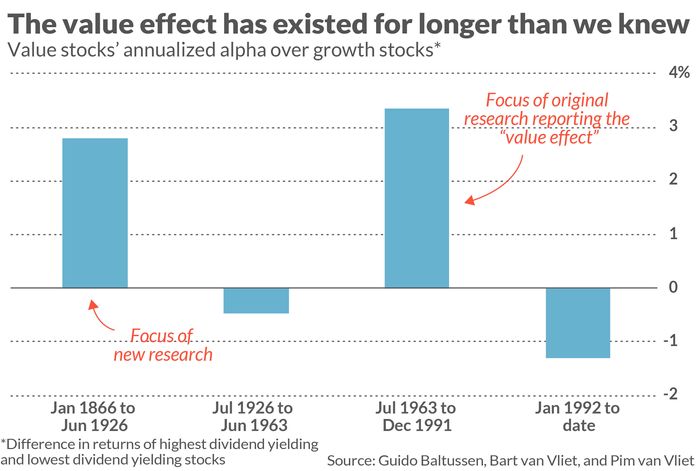

为了更好地理解他们的发现,我们有必要了解之前已知的,有关价值和成长股长期收益率的研究成果。最早记录价值效应的研究发布于上世纪90年代初,研究时期追溯至1963年中,实施者是芝加哥大学教授和诺贝尔奖得主Eugene Fama以及达特茅斯学院的Ken French。他们发现,在调查时期内,价值股平均大幅跑赢成长股。

统计分析的金标准是将最初的发现进行样本外测试,这样做有助于排除最初发现是数据挖掘结果的可能性。这些教授随后将他们分析的时间范围扩大并回溯至1926年,这是第一次样本外测试。第二次样本外测试的时期是1991年之后。在这两个时期内,价值效应相比1963-1991年这一时期都要弱。

另外,研究人员还进行了非美股的样本外测试,不过有人质疑这些测试是否真的是“样本外”,依据是全球股市一体化程度很高,不同国家的收益率结果可能高度相关。

这些讨论是这些新研究发现的背景。通过对过去从未被研究过的股市历史漫长时期的价值效应进行分析,研究人员开展的可以说是价值效应最为重要的一次样本外测试。

研究人员发现,价值效应在1866-1926年期间非常明显。在这期间,价值股相对成长股的超额收益要比1926-1963年以及1991年之后时期高出很多,另外稍低于Fama-French研究的1963-1991年时期。

要注意的是,研究人员无法采用市净率度量回溯至1866年的价值效应。市净率是Fama和French分析的基础并成为了区分价值和成长的标准指标,但关于上市公司账面价值的数据回到1866年的时候还不存在。Baltussen在一份电子邮件中指出:“在纽约证券交易所上市的美国公司1932年之后才要求发布经审计的会计报表。”

作为代替,研究人员转而借助股息率分辨价值股。拥有最高股息率的股票被视为价值股,而最低股息率股票被列入成长股阵营。Baltussen表示,尽管依据股息率构建的价值和成长股名单跟采用市净率构建的名单并不完全一致,但重叠度很高。

新研究的最终结论是什么?价值效应具备要我们此前所知的坚实得多的历史基础。即使过去15年价值继续落后于成长股,但我们要比以往更加坚定地认为,价值效应终究将得以展现。