過去一個世紀,價值股平均下來大幅跑贏成長股,也就是我們熟知的“價值效應”。不過一項追溯至1866年的新研究發現,在更長的時間周期內價值依然跑贏成長,而股市偏愛高息股。

新研究或許有助于說服懷疑派相信價值效應是真實的。該研究名爲“1926年之前(及更久遠時期)股市收益率的橫斷面”,實施者是荷蘭Robeco Quantitative Investments的Guido Baltussen、Bart van Vliet和Pim van Vliet。

爲了對1926年之前的時期進行調查,研究人員首先必須創建一個61年期間(1866年1月至1926年12月,以前從未被人研究過)個股股價、股息率以及市值的數據庫。可以想像,這是一項龐大的工程,手工收集數據的過程極爲艱辛。據他們所知,他們是第一批創建這樣一個數據庫的研究者。

有了這一數據的武裝,研究人員就能够對該時期價值股相對成長股的表現進行度量。

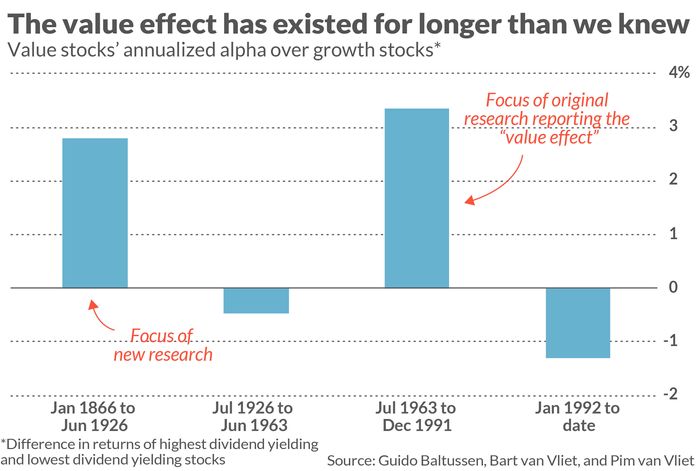

爲了更好地理解他們的發現,我們有必要瞭解之前已知的,有關價值和成長股長期收益率的研究成果。最早記錄價值效應的研究發布于上世紀90年代初,研究時期追溯至1963年中,實施者是芝加哥大學教授和諾貝爾獎得主Eugene Fama以及達特茅斯學院的Ken French。他們發現,在調查時期內,價值股平均大幅跑贏成長股。

統計分析的金標準是將最初的發現進行樣本外測試,這樣做有助于排除最初發現是數據挖掘結果的可能性。這些教授隨後將他們分析的時間範圍擴大幷回溯至1926年,這是第一次樣本外測試。第二次樣本外測試的時期是1991年之後。在這兩個時期內,價值效應相比1963-1991年這一時期都要弱。

另外,研究人員還進行了非美股的樣本外測試,不過有人質疑這些測試是否真的是“樣本外”,依據是全球股市一體化程度很高,不同國家的收益率結果可能高度相關。

這些討論是這些新研究發現的背景。通過對過去從未被研究過的股市歷史漫長時期的價值效應進行分析,研究人員開展的可以說是價值效應最爲重要的一次樣本外測試。

研究人員發現,價值效應在1866-1926年期間非常明顯。在這期間,價值股相對成長股的超額收益要比1926-1963年以及1991年之後時期高出很多,另外稍低于Fama-French研究的1963-1991年時期。

要注意的是,研究人員無法采用市淨率度量回溯至1866年的價值效應。市淨率是Fama和French分析的基礎幷成爲了區分價值和成長的標準指標,但關于上市公司賬面價值的數據回到1866年的時候還不存在。Baltussen在一份電子郵件中指出:“在紐約證券交易所上市的美國公司1932年之後才要求發布經審計的會計報表。”

作爲代替,研究人員轉而借助股息率分辨價值股。擁有最高股息率的股票被視爲價值股,而最低股息率股票被列入成長股陣營。Baltussen表示,儘管依據股息率構建的價值和成長股名單跟采用市淨率構建的名單幷不完全一致,但重叠度很高。

新研究的最終結論是什麽?價值效應具備要我們此前所知的堅實得多的歷史基礎。即使過去15年價值繼續落後于成長股,但我們要比以往更加堅定地認爲,價值效應終究將得以展現。