West Red Lake Gold(WRLG)深度解读:稀缺的成长型黄金生产商

在黄金市场上,有两类公司最容易吸引投资者关注:

- 从零到生产(0 to producer):从勘探到投产,一切从无到有,市场容易给予估值重估空间;

- 产量扩张型公司(increase profile):已经投产的矿企,通过扩产和优化运营提升规模和市值。

West Red Lake Gold(WRLG)在黄金生产商中属于极为稀缺的第二类代表。

目前,刚进入生产阶段的新晋黄金生产商极为罕见。WRLG 不仅正在将其旗舰矿山推向投产,同时还具备清晰的扩张计划和多资产开发战略,这一组合为公司带来了极具吸引力的潜力。对于新兴黄金生产商而言,当生产逐步稳定、运营风险下降时,市场通常会提前给予溢价,将公司重新估值为可靠的运营者。而一旦公司明确了增长路径,资本往往会在结果兑现之前就开始流入,推动估值重估的幅度远超黄金价格本身的涨幅。

从历史经验来看,以增长为导向的黄金生产商持续跑赢 GDX 和 GDXJ 等指数。而 WRLG 正是踏入这一稀缺且高成长窗口的公司。

*WRLG 是市场上少数 “刚投产、可扩产” 的黄金公司,稀缺性导致资金容易集中流入。

Madsen:一座矿的两段命运

起点(2014)

Madsen 的现代故事始于 2014 年,Pure Gold 在这里完成约 180 公里钻探,成功定义了项目。在宣布投产前,公司市值一度达到 12 亿美元,再次将红湖矿带回市场聚光灯下。

*Pure Gold 的历史市值为 WRLG 提供了估值参考,也说明市场对该矿区有潜力预期。

转折(2022 年 10 月)

然而,Pure Gold 最终破产,原因主要包括:

- 缺乏从勘探到生产的能力,在建设与运营中 cut corners;

- 对矿体和矿山建设理解不足,计划与实际脱节、风险急剧上升;

- 技术执行不足:钻孔间距过大(20 米),难以精准捕捉狭窄矿脉;预算不足导致关键工序推迟,成本高、金品位低。

尽管失败了,这段经历为 Madsen 留下了完整潜力和宝贵教训。

WRLG:用行动赢得市场信任

接手 Madsen 的 WRLG 采取了 “Show Me”策略——用实际结果证明自己:

- 全面复盘:重新审视矿体模型和工程假设,确保数据与现场一致;

- 技术优化:钻孔间距缩短到 7 米,精准捕捉分布不均的狭窄矿脉;

- Test Bulk Sample:实际采样验证模型高度吻合,为投产提供可靠依据;

- 生产纪律与资源投入:先投入资金,配足人手和设备,从一月到七月底顺利完成 mill ramp up,成功生产近 10,000 盎司黄金;

- Mill 稳定性:产能轻松维持在 650-800 吨/天;

- 风险把控:逐项检查采矿顺序、开采面、成本和资本支出,杜绝“cut corners”;

- 透明度:通过阶段性里程碑和数据更新,持续向市场展示进展。

Madsen 有历史数据和勘探基础,WRLG 的核心任务不仅是投产,更是 证明能稳定生产并扩产。Bulk sample 的成功让公司获得市场 rerate,显示其生产能力和潜力已被认可。

扩产潜力与未来增长

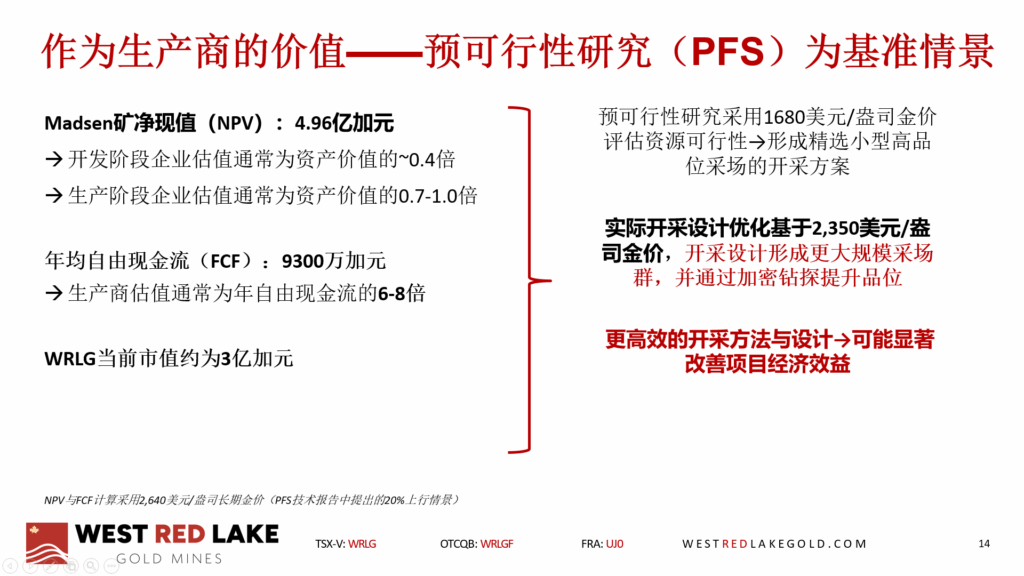

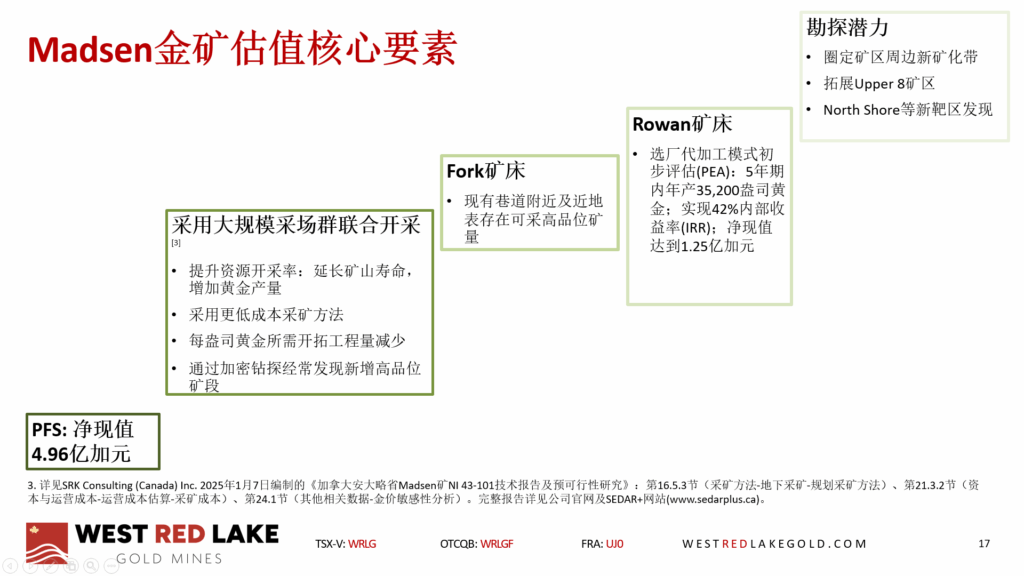

- Madsen 项目在 2024 年 1 月的初步可行性研究(PFS)预计年产约 67,600 盎司黄金,持续六年——但这只是针对 Madsen 更大矿体的一份保守开采计划。

- 该研究之所以保守,是因为采用的黄金价格仅为 1,680 美元/盎司,因此只纳入了最高品位的矿段,而未包含在更高金价环境下具备经济性的可观矿量。

- 如今,现货金价已稳定在 3,000 美元/盎司以上,WRLG 在最终矿山设计中采用 2,350 美元/盎司的金价假设。结果是,Madsen 的更多矿化资源被纳入开采计划。由此有望提升产量、延长矿山寿命、降低单位成本,并在未来多年显著改善现金流与盈利能力。

*高金价下,WRLG 能生产更多黄金,单位成本下降,现金流和盈利能力增强。

多矿区协同开发:Rowan & Fork

除了核心 Madsen,WRLG 还拥有其他关键资产:

- Rowan Project:这是一个规模较小但品位较高的矿床,距主项目约 80 公里公路路程,预计可在五年内实现 年均约 35,200 盎司黄金产量。公司计划在 6–8 个月内完成初步可行性研究(PFS),作为制定 West Red Lake Gold 在 Red Lake 的整体生产规划及未来增长路径的重要组成部分。

- Fork Deposit:位于 Madsen 附近,近地表、高品位矿体,开发成本低,易于整合。

通过多矿区协同开发,WRLG 展示了 可持续扩产潜力,未来市场对 rerate 逻辑更加明确——不仅单矿扩产,而是整体资产组合增长和现金流累积。

潜在新矿化带

- Upper 8 Zone:仅完成 17 个钻孔,但品位高达 44 g/t,显示未来可能发现更多高品位矿体;

- 其他区域也有勘探潜力,为长期增长提供额外动力。

行业与投资亮点补充

- 稀缺性:红湖矿区全球知名,刚投产且可扩产公司极少,WRLG 极具吸引力。

- 技术与运营优势:钻孔精度高、Bulk Sample 验证、Mill 稳定运行、充足资金投入和风险闭环确保生产可靠。

- 多矿区协同增长:Madsen、Rowan、Fork 和潜在新矿化带形成多点开花模式,现金流可持续累积。

- 投资逻辑清晰:产量增长 + 金价上涨 + rerate 效应明显,长期价值显著。

- 潜在 upside:Upper 8 Zone 等探索性区域提供额外高品位矿体开发机会。

总结

WRLG 通过 Madsen Mine 证明了生产能力和 rerate 潜力,同时通过 Rowan、Fork 和潜在新矿化带展示了可持续扩产和多点增长逻辑。整体来看:

- 产量、现金流和盈利能力有清晰增长路径;

- 单位成本有望下降,高品位矿体的开发进一步提升投资回报;

- WRLG 是市场上 稀缺的刚投产且具明确扩产计划的黄金生产商,具备显著估值重估潜力。

对于投资者而言,WRLG 不仅是当前稳定生产的黄金矿企,更是一个 清晰可量化的成长故事——历史经验与未来扩产潜力兼备,是值得重点关注的成长型黄金公司。

West Red Lake Gold 是一家稀缺的、刚进入生产阶段的加拿大黄金公司,具备清晰的扩张路径、强劲的多资产增长潜力,以及显著的估值重估空间。