在黃金市場上,有兩類公司最容易吸引投資者關注:

從零到生產(0 to producer):從勘探到投產,一切從無到有,市場容易給予估值重估空間;

產量擴張型公司(increase profile):已經投產的礦企,通過擴產和優化運營提升規模和市值。

**West Red Lake Gold(WRLG)**是第二類的稀有代表。

West Red Lake Gold(WRLG)在黃金生產商中屬於極為稀缺的第二類代表。

目前,剛進入生產階段的新晉黃金生產商極為罕見。WRLG 不僅正在將其旗艦礦山推向投產,同時還具備清晰的擴張計劃和多資產開發戰略,這一組合為公司帶來了極具吸引力的潛力。對於新興黃金生產商而言,當生產逐步穩定、運營風險下降時,市場通常會提前給予溢價,將公司重新估值為可靠的運營者。而一旦公司明確了增長路徑,資本往往會在結果兌現之前就開始流入,推動估值重估的幅度遠超黃金價格本身的漲幅。

從歷史經驗來看,以增長為導向的黃金生產商持續跑贏 GDX 和 GDXJ 等指數。而 WRLG 正是踏入這一稀缺且高成長窗口的公司。

*WRLG 是市場上少數「剛投產、可擴產」的黃金公司,稀缺性導致資金容易集中流入。

起點(2014)

Madsen 的現代故事始於 2014 年,Pure Gold 在此完成約 180 公里鑽探,成功定義了專案。在宣布投產前,公司市值一度達到 12 億美元,再次將紅湖礦帶帶回市場聚光燈下。

Pure Gold 的歷史市值為 WRLG 提供了估值參考,也說明市場對該礦區有潛力預期。

轉折(2022 年 10 月)

然而,Pure Gold 最終破產,原因主要包括:

缺乏從勘探到生產的能力,在建設與營運中偷工減料;

對礦體和礦山建設理解不足,計劃與實際脫節、風險急劇上升;

技術執行不足:鑽孔間距過大(20 公尺),難以精準捕捉狹窄礦脈;預算不足導致關鍵工序延誤,成本高、金品位低。

儘管失敗了,這段經歷為 Madsen 保留下完整潛力和寶貴教訓。

接手 Madsen 的 WRLG 採取了 「Show Me」策略 —— 用實際結果證明自己:

全面復盤:重新審視礦體模型和工程假設,確保數據與現場一致;

技術優化:鑽孔間距縮短至 7 公尺,精準捕捉分布不均的狹窄礦脈;

Test Bulk Sample:實際採樣驗證模型高度吻合,為投產提供可靠依據;

生產紀律與資源投入:先投入資金,配足人手與設備,從一月到七月底順利完成磨礦廠 ramp up,成功生產近 10,000 盎司黃金;

磨礦廠穩定性:產能輕鬆維持在 650–800 噸/日;

風險把控:逐項檢查採礦順序、開採面、成本與資本支出,杜絕「偷工減料」;

透明度:透過階段性里程碑與數據更新,持續向市場展示進展。

Madsen 有歷史數據和勘探基礎,WRLG 的核心任務不僅是投產,更是 證明能穩定生產並擴產。Bulk Sample 的成功讓公司獲得市場 rerate,顯示其生產能力與潛力已被認可。

*高金價下,WRLG 能生產更多黃金,單位成本下降,現金流和盈利能力提升。

除了核心 Madsen,WRLG 還擁有其他關鍵資產:

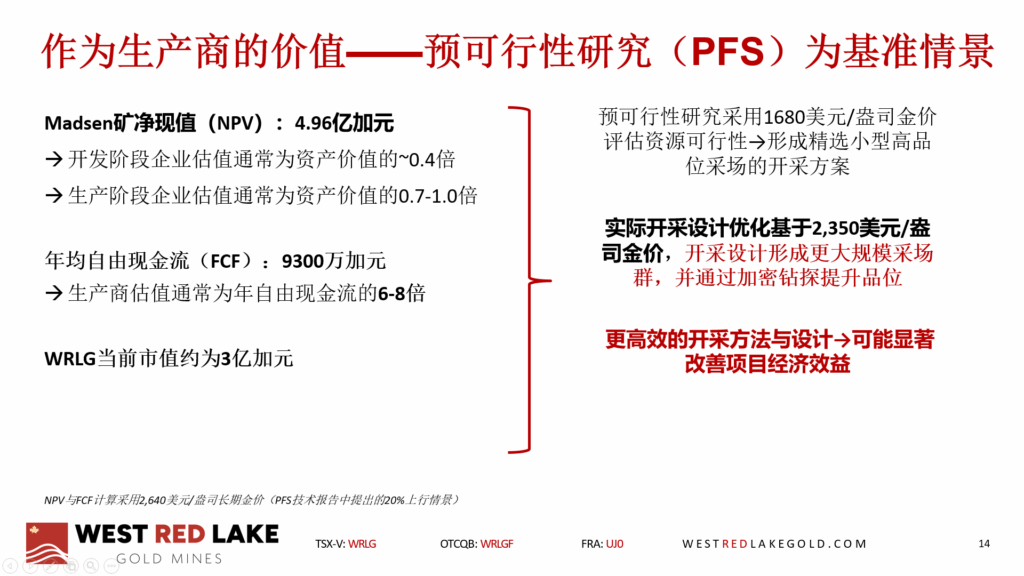

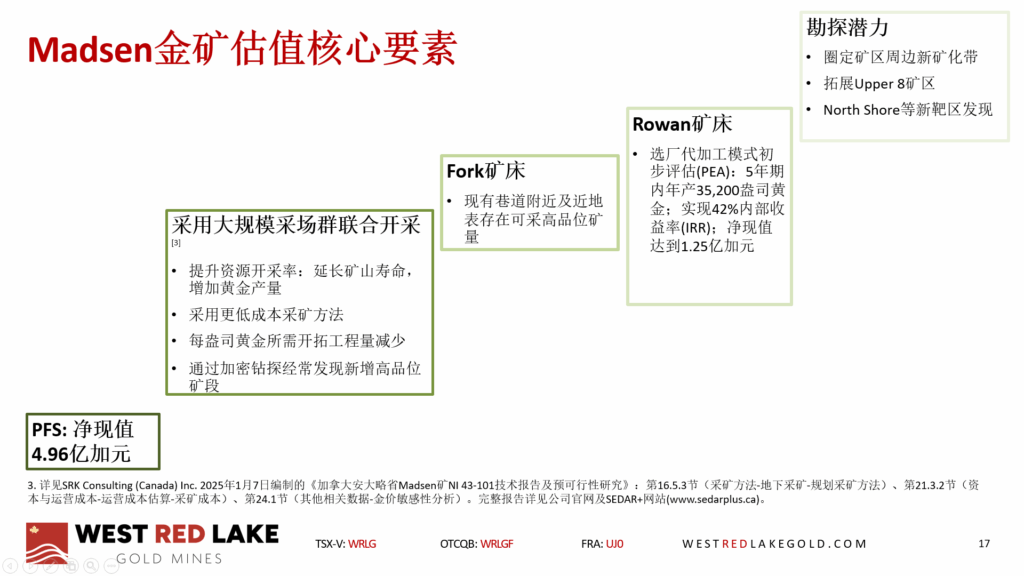

Rowan Project:這是一個規模較小但品位較高的礦床,距主項目約 80 公裏公路路程,預計可在五年內實現 年均約 35,200 盎司黃金產量。公司計劃在 6–8 個月內完成初步可行性研究(PFS),作為製定 West Red Lake Gold 在 Red Lake 的整體生產規劃及未來增長路徑的重要組成部分。

Fork Deposit:位於 Madsen 附近,淺部高品位礦體,開發成本低,易於整合。

透過多礦區協同開發,WRLG 展現了 可持續擴產潛力,未來市場對 rerate 邏輯更加明確 —— 不僅是單礦擴產,而是整體資產組合的成長與現金流累積。

Upper 8 Zone:僅完成 17 個鑽孔,但品位高達 44 g/t,顯示未來可能發現更多高品位礦體;

其他區域也具勘探潛力,為長期增長提供額外動力。

稀缺性:紅湖礦區全球知名,剛投產且可擴產公司極少,WRLG 極具吸引力。

技術與營運優勢:鑽孔精度高、Bulk Sample 驗證、磨礦廠穩定運行、充足資金投入與風險閉環確保生產可靠。

多礦區協同增長:Madsen、Rowan、Fork 與潛在新礦化帶形成「多點開花」模式,現金流可持續累積。

投資邏輯清晰:產量增長 + 金價上漲 + rerate 效應明顯,長期價值突出。

潛在 Upside:Upper 8 Zone 等探索區域提供額外高品位礦體開發機會。

WRLG 透過 Madsen Mine 證明了生產能力與 rerate 潛力,同時透過 Rowan、Fork 與潛在新礦化帶展現了可持續擴產和多點增長邏輯。

整體來看:

產量、現金流和盈利能力有清晰的增長路徑;

單位成本有望下降,高品位礦體的開發進一步提升投資回報;

WRLG 是市場上稀缺的「剛投產且具明確擴產計劃」的黃金生產商,具備顯著估值重估潛力。

對於投資者而言,WRLG 不僅是當前穩定生產的黃金礦企,更是一個 清晰可量化的成長故事 —— 歷史經驗與未來擴產潛力兼備,是值得重點關注的成長型黃金公司。