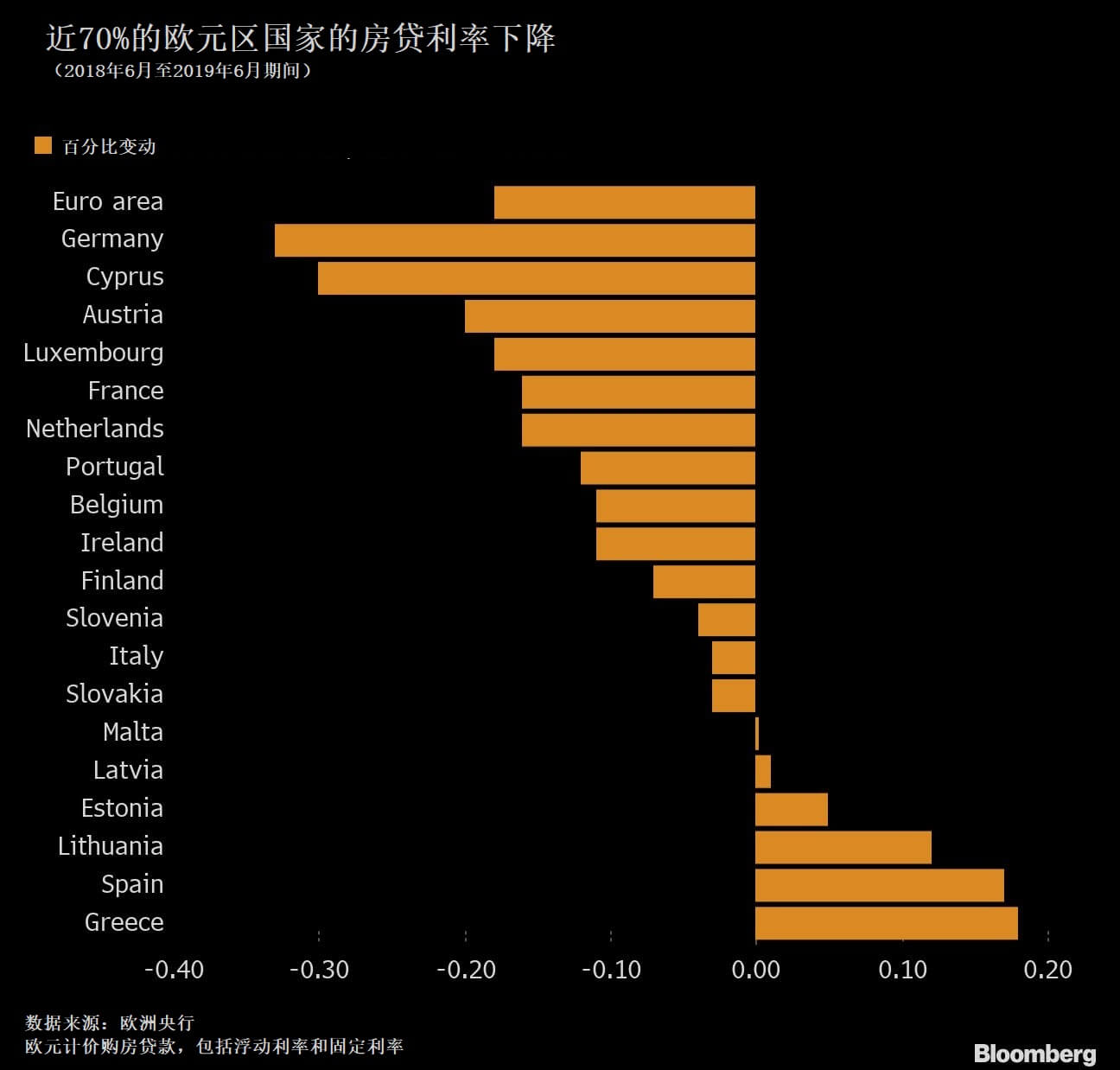

丹麥最近推出負利率房貸,可說是全球利率市場上的一個里程碑事件。 8月初,丹麥第3大銀行日德蘭銀行宣布推出利率爲-0.5%的房地産抵押貸款(扣除費用前)。與此同時,北歐聯合銀行提供年利率爲0.5%的30年期房貸,20年期的貸款利率爲零。 全球央行多年的寬鬆政策不斷推低利率水平,進而扭曲了借貸市場。這一點在歐洲地區尤爲明顯,歐元區6月綜合房貸利率降至1.65%,創2000年有記錄以來的最低水平。 儘管部分地區一直在抵制這一趨勢,但不可否認的是,全球很多主要市場的借貸成本都處于或接近歷史最低點。這刺激了購房者的需求,同時也加劇了銀行之間的激烈競爭。 全球主要市場的房貸利率: 美國: 美國30年期房貸平均利率爲3.6%,創2016年11月以來的最低。受此提振,住房需求大幅上升,二季度房貸總負債升至9.41萬億美元,超過了2008年金融危機期間達到的峰值。房貸經紀公司的再融資業務也如日中天,申請數量運行在3年高點。 儘管利率下降,不過由于住房市場繁榮導致經濟型住房短缺,紐約和舊金山等城市的購房者受益有限。 法國 法國央行的數據顯示,法國6月平均房貸利率觸及1.39%的低點。該國銀行業競爭極爲激烈,很多貸款方爲了吸引客戶不惜壓價。 德國 德國的房貸利率也在今年觸及歷史低點,其中10年期貸款的平均利率目前低于1%。比價網站Interhyp的數據顯示,部分銀行的利率甚至在0.5%左右。 可以預期的是,隨著基準借款成本的進一步下滑,很多銀行的房貸利率也將朝著零利率的方向演進。不過,利率下滑對德國的住宅市場影響有限。在德國,僅46%的德國人擁有住房,遠低于歐盟均值的69%。  英國 相比之下,儘管經濟前景惡化導致整體借貸成本下降,但英國的房貸利率基本沒變。1月至7月之間,2年期固定房貸利率僅下降8個基點,而2年期利率掉期下降38個基點。 有觀點認爲,之所以會出現這一現象,其中一個原因是英國央行擔心金融市場的健康和穩定,因此對于銀行通過放鬆標準獲取市場份額的做法采取打擊的立場。 匈牙利 匈牙利的房貸成本相當高,原因是監管機構將幾乎所有的借款人都擠出了更爲廉價(但安全性更低)的浮動利率貸款市場。目前10年期固定房貸利率在5%左右,而貨幣市場的利率接近零。 金融危機前,大量匈牙利人以瑞士法郎購入房貸,但此後匈牙利福林對法郎急跌,100萬人損失慘重。在這之後,房貸的安全性成爲了重中之重。 希臘 主權和企業債務壓力下,希臘的房貸利率實際在上升。6月浮動房貸的平均利率爲3.08%,較上年同期上升11個基點。 由于不良貸款金額巨大,即使有住房作爲抵押,希臘銀行在新增信貸方面仍十分謹慎。 香港 由于貸款意願减弱,香港的房貸利率也在上升。7月,匯豐控股HSBC Holdings(UK:HSBA)(HSBC)和渣打銀行Standard Chartered(UK:STAN)均將實際利率上調10個基點至2.48%。 新加坡 新加坡最大銀行星展集團控股提供3年期固定房貸,其中第1年的利率爲1.89%,後兩年的利率升至2.18%。浮動貸款利率設定在存款利率+1.13%左右。 爲了刺破房地産泡沫,新加坡去年收緊了房貸的貸款價值比限制。由于外國買家重返該市場,住宅價格開始復蘇,其中7月私人住宅銷量升至8個月以來的最高水平。 日本 日本央行的負利率政策一直壓制著住房貸款。10年期固定房貸利率約爲0.65%,三井住友信托銀行提供的利率低至0.53%。 這刺激了房地産購買,幷且1991年住房市場泡沫破滅以來,大型城市住房價格一直下跌的趨勢得以逆轉。去年,大東京區的住宅地價上升1.3%,同時城郊的地價上升了0.2%,這是27年以來的首次反彈。不過,日本國土交通省的數據顯示,全國範圍內的價格仍然只有1991年水平的38%。 澳大利亞 澳大利亞分別在6月和7月連續降息,房貸利率因此下降大約40個基點。目前四大行的平均標準可變利率爲4.94%。 房貸利率的下降,叠加貸款政策的放鬆以及中右翼政府意外勝選,澳大利亞住房市場的熱情被激發。繼前兩年的下滑後,悉尼的住房價格終于在過去兩個月上升。 南非 南非的房貸成本仍然較高。銀行的優惠貸款利率約爲10%,房貸利率的區間這一利率以下2個百分點至以上5個百分點。 爲了爭奪市場份額,銀行開始擴大放貸規模,但房貸利率大幅下降的可能性不高。南非的通脹率普遍處于高位,因此央行2015年以來一直維持基準利率在6%以上。 尼日利亞 2016年以來,尼日利亞的通脹率一直都是雙位數,房貸利率相應高達30%。如果能够將收入的一小部分存入國有銀行,全國住房基金可以提高利率爲9%的房貸。 鑒于高利率、低收入以及政府貸款的等待時間漫長,房貸普及率很低。

英國 相比之下,儘管經濟前景惡化導致整體借貸成本下降,但英國的房貸利率基本沒變。1月至7月之間,2年期固定房貸利率僅下降8個基點,而2年期利率掉期下降38個基點。 有觀點認爲,之所以會出現這一現象,其中一個原因是英國央行擔心金融市場的健康和穩定,因此對于銀行通過放鬆標準獲取市場份額的做法采取打擊的立場。 匈牙利 匈牙利的房貸成本相當高,原因是監管機構將幾乎所有的借款人都擠出了更爲廉價(但安全性更低)的浮動利率貸款市場。目前10年期固定房貸利率在5%左右,而貨幣市場的利率接近零。 金融危機前,大量匈牙利人以瑞士法郎購入房貸,但此後匈牙利福林對法郎急跌,100萬人損失慘重。在這之後,房貸的安全性成爲了重中之重。 希臘 主權和企業債務壓力下,希臘的房貸利率實際在上升。6月浮動房貸的平均利率爲3.08%,較上年同期上升11個基點。 由于不良貸款金額巨大,即使有住房作爲抵押,希臘銀行在新增信貸方面仍十分謹慎。 香港 由于貸款意願减弱,香港的房貸利率也在上升。7月,匯豐控股HSBC Holdings(UK:HSBA)(HSBC)和渣打銀行Standard Chartered(UK:STAN)均將實際利率上調10個基點至2.48%。 新加坡 新加坡最大銀行星展集團控股提供3年期固定房貸,其中第1年的利率爲1.89%,後兩年的利率升至2.18%。浮動貸款利率設定在存款利率+1.13%左右。 爲了刺破房地産泡沫,新加坡去年收緊了房貸的貸款價值比限制。由于外國買家重返該市場,住宅價格開始復蘇,其中7月私人住宅銷量升至8個月以來的最高水平。 日本 日本央行的負利率政策一直壓制著住房貸款。10年期固定房貸利率約爲0.65%,三井住友信托銀行提供的利率低至0.53%。 這刺激了房地産購買,幷且1991年住房市場泡沫破滅以來,大型城市住房價格一直下跌的趨勢得以逆轉。去年,大東京區的住宅地價上升1.3%,同時城郊的地價上升了0.2%,這是27年以來的首次反彈。不過,日本國土交通省的數據顯示,全國範圍內的價格仍然只有1991年水平的38%。 澳大利亞 澳大利亞分別在6月和7月連續降息,房貸利率因此下降大約40個基點。目前四大行的平均標準可變利率爲4.94%。 房貸利率的下降,叠加貸款政策的放鬆以及中右翼政府意外勝選,澳大利亞住房市場的熱情被激發。繼前兩年的下滑後,悉尼的住房價格終于在過去兩個月上升。 南非 南非的房貸成本仍然較高。銀行的優惠貸款利率約爲10%,房貸利率的區間這一利率以下2個百分點至以上5個百分點。 爲了爭奪市場份額,銀行開始擴大放貸規模,但房貸利率大幅下降的可能性不高。南非的通脹率普遍處于高位,因此央行2015年以來一直維持基準利率在6%以上。 尼日利亞 2016年以來,尼日利亞的通脹率一直都是雙位數,房貸利率相應高達30%。如果能够將收入的一小部分存入國有銀行,全國住房基金可以提高利率爲9%的房貸。 鑒于高利率、低收入以及政府貸款的等待時間漫長,房貸普及率很低。