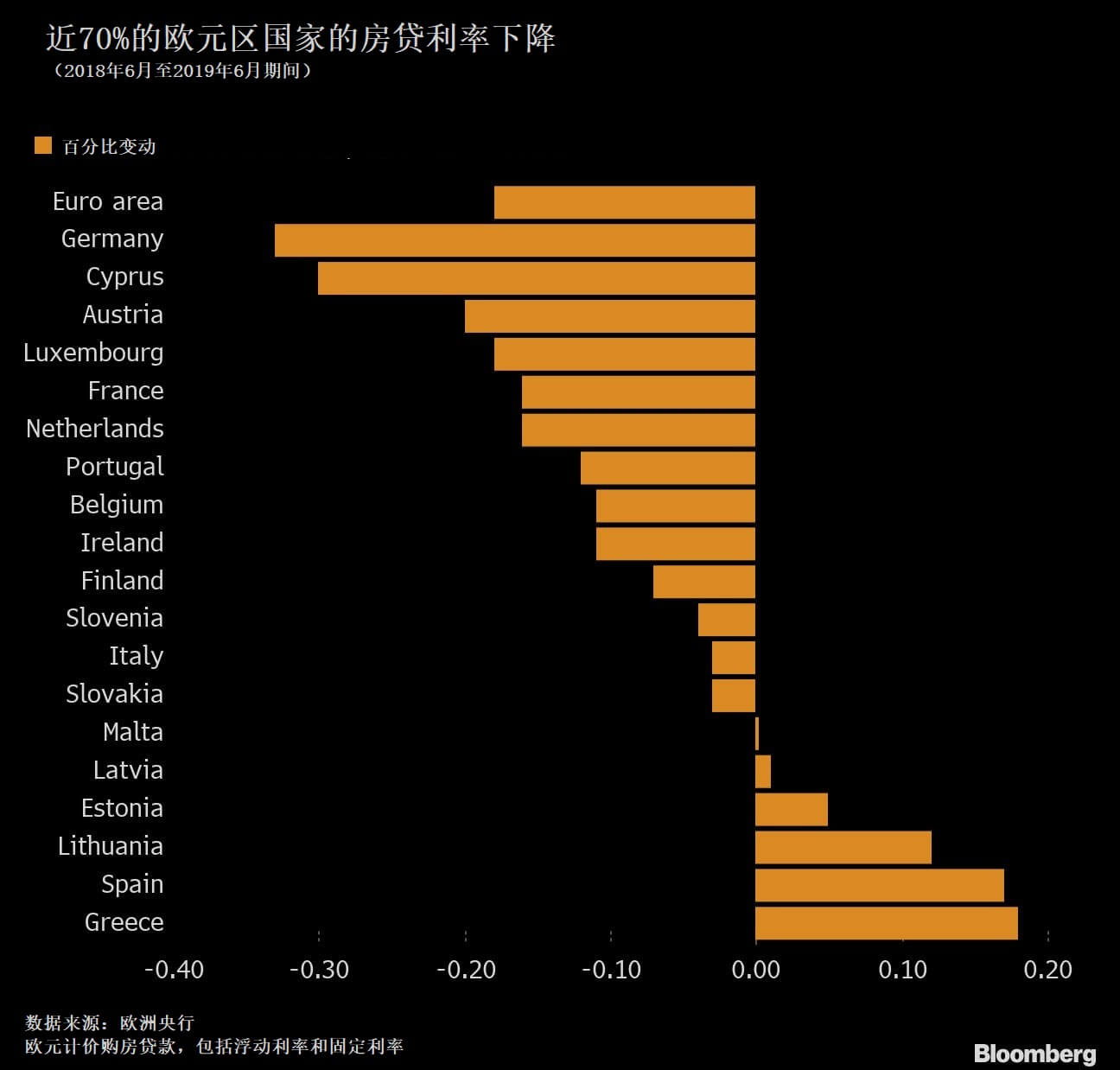

丹麦最近推出负利率房贷,可说是全球利率市场上的一个里程碑事件。 8月初,丹麦第3大银行日德兰银行宣布推出利率为-0.5%的房地产抵押贷款(扣除费用前)。与此同时,北欧联合银行提供年利率为0.5%的30年期房贷,20年期的贷款利率为零。 全球央行多年的宽松政策不断推低利率水平,进而扭曲了借贷市场。这一点在欧洲地区尤为明显,欧元区6月综合房贷利率降至1.65%,创2000年有记录以来的最低水平。 尽管部分地区一直在抵制这一趋势,但不可否认的是,全球很多主要市场的借贷成本都处于或接近历史最低点。这刺激了购房者的需求,同时也加剧了银行之间的激烈竞争。 全球主要市场的房贷利率: 美国: 美国30年期房贷平均利率为3.6%,创2016年11月以来的最低。受此提振,住房需求大幅上升,二季度房贷总负债升至9.41万亿美元,超过了2008年金融危机期间达到的峰值。房贷经纪公司的再融资业务也如日中天,申请数量运行在3年高点。 尽管利率下降,不过由于住房市场繁荣导致经济型住房短缺,纽约和旧金山等城市的购房者受益有限。 法国 法国央行的数据显示,法国6月平均房贷利率触及1.39%的低点。该国银行业竞争极为激烈,很多贷款方为了吸引客户不惜压价。 德国 德国的房贷利率也在今年触及历史低点,其中10年期贷款的平均利率目前低于1%。比价网站Interhyp的数据显示,部分银行的利率甚至在0.5%左右。 可以预期的是,随着基准借款成本的进一步下滑,很多银行的房贷利率也将朝着零利率的方向演进。不过,利率下滑对德国的住宅市场影响有限。在德国,仅46%的德国人拥有住房,远低于欧盟均值的69%。  英国 相比之下,尽管经济前景恶化导致整体借贷成本下降,但英国的房贷利率基本没变。1月至7月之间,2年期固定房贷利率仅下降8个基点,而2年期利率掉期下降38个基点。 有观点认为,之所以会出现这一现象,其中一个原因是英国央行担心金融市场的健康和稳定,因此对于银行通过放松标准获取市场份额的做法采取打击的立场。 匈牙利 匈牙利的房贷成本相当高,原因是监管机构将几乎所有的借款人都挤出了更为廉价(但安全性更低)的浮动利率贷款市场。目前10年期固定房贷利率在5%左右,而货币市场的利率接近零。 金融危机前,大量匈牙利人以瑞士法郎购入房贷,但此后匈牙利福林对法郎急跌,100万人损失惨重。在这之后,房贷的安全性成为了重中之重。 希腊 主权和企业债务压力下,希腊的房贷利率实际在上升。6月浮动房贷的平均利率为3.08%,较上年同期上升11个基点。 由于不良贷款金额巨大,即使有住房作为抵押,希腊银行在新增信贷方面仍十分谨慎。 香港 由于贷款意愿减弱,香港的房贷利率也在上升。7月,汇丰控股HSBC Holdings(UK:HSBA)(HSBC)和渣打银行Standard Chartered(UK:STAN)均将实际利率上调10个基点至2.48%。 新加坡 新加坡最大银行星展集团控股提供3年期固定房贷,其中第1年的利率为1.89%,后两年的利率升至2.18%。浮动贷款利率设定在存款利率+1.13%左右。 为了刺破房地产泡沫,新加坡去年收紧了房贷的贷款价值比限制。由于外国买家重返该市场,住宅价格开始复苏,其中7月私人住宅销量升至8个月以来的最高水平。 日本 日本央行的负利率政策一直压制着住房贷款。10年期固定房贷利率约为0.65%,三井住友信托银行提供的利率低至0.53%。 这刺激了房地产购买,并且1991年住房市场泡沫破灭以来,大型城市住房价格一直下跌的趋势得以逆转。去年,大东京区的住宅地价上升1.3%,同时城郊的地价上升了0.2%,这是27年以来的首次反弹。不过,日本国土交通省的数据显示,全国范围内的价格仍然只有1991年水平的38%。 澳大利亚 澳大利亚分别在6月和7月连续降息,房贷利率因此下降大约40个基点。目前四大行的平均标准可变利率为4.94%。 房贷利率的下降,叠加贷款政策的放松以及中右翼政府意外胜选,澳大利亚住房市场的热情被激发。继前两年的下滑后,悉尼的住房价格终于在过去两个月上升。 南非 南非的房贷成本仍然较高。银行的优惠贷款利率约为10%,房贷利率的区间这一利率以下2个百分点至以上5个百分点。 为了争夺市场份额,银行开始扩大放贷规模,但房贷利率大幅下降的可能性不高。南非的通胀率普遍处于高位,因此央行2015年以来一直维持基准利率在6%以上。 尼日利亚 2016年以来,尼日利亚的通胀率一直都是双位数,房贷利率相应高达30%。如果能够将收入的一小部分存入国有银行,全国住房基金可以提高利率为9%的房贷。 鉴于高利率、低收入以及政府贷款的等待时间漫长,房贷普及率很低。

英国 相比之下,尽管经济前景恶化导致整体借贷成本下降,但英国的房贷利率基本没变。1月至7月之间,2年期固定房贷利率仅下降8个基点,而2年期利率掉期下降38个基点。 有观点认为,之所以会出现这一现象,其中一个原因是英国央行担心金融市场的健康和稳定,因此对于银行通过放松标准获取市场份额的做法采取打击的立场。 匈牙利 匈牙利的房贷成本相当高,原因是监管机构将几乎所有的借款人都挤出了更为廉价(但安全性更低)的浮动利率贷款市场。目前10年期固定房贷利率在5%左右,而货币市场的利率接近零。 金融危机前,大量匈牙利人以瑞士法郎购入房贷,但此后匈牙利福林对法郎急跌,100万人损失惨重。在这之后,房贷的安全性成为了重中之重。 希腊 主权和企业债务压力下,希腊的房贷利率实际在上升。6月浮动房贷的平均利率为3.08%,较上年同期上升11个基点。 由于不良贷款金额巨大,即使有住房作为抵押,希腊银行在新增信贷方面仍十分谨慎。 香港 由于贷款意愿减弱,香港的房贷利率也在上升。7月,汇丰控股HSBC Holdings(UK:HSBA)(HSBC)和渣打银行Standard Chartered(UK:STAN)均将实际利率上调10个基点至2.48%。 新加坡 新加坡最大银行星展集团控股提供3年期固定房贷,其中第1年的利率为1.89%,后两年的利率升至2.18%。浮动贷款利率设定在存款利率+1.13%左右。 为了刺破房地产泡沫,新加坡去年收紧了房贷的贷款价值比限制。由于外国买家重返该市场,住宅价格开始复苏,其中7月私人住宅销量升至8个月以来的最高水平。 日本 日本央行的负利率政策一直压制着住房贷款。10年期固定房贷利率约为0.65%,三井住友信托银行提供的利率低至0.53%。 这刺激了房地产购买,并且1991年住房市场泡沫破灭以来,大型城市住房价格一直下跌的趋势得以逆转。去年,大东京区的住宅地价上升1.3%,同时城郊的地价上升了0.2%,这是27年以来的首次反弹。不过,日本国土交通省的数据显示,全国范围内的价格仍然只有1991年水平的38%。 澳大利亚 澳大利亚分别在6月和7月连续降息,房贷利率因此下降大约40个基点。目前四大行的平均标准可变利率为4.94%。 房贷利率的下降,叠加贷款政策的放松以及中右翼政府意外胜选,澳大利亚住房市场的热情被激发。继前两年的下滑后,悉尼的住房价格终于在过去两个月上升。 南非 南非的房贷成本仍然较高。银行的优惠贷款利率约为10%,房贷利率的区间这一利率以下2个百分点至以上5个百分点。 为了争夺市场份额,银行开始扩大放贷规模,但房贷利率大幅下降的可能性不高。南非的通胀率普遍处于高位,因此央行2015年以来一直维持基准利率在6%以上。 尼日利亚 2016年以来,尼日利亚的通胀率一直都是双位数,房贷利率相应高达30%。如果能够将收入的一小部分存入国有银行,全国住房基金可以提高利率为9%的房贷。 鉴于高利率、低收入以及政府贷款的等待时间漫长,房贷普及率很低。