Newrange Gold Corp. (新域黃金) (TSXV: NRG, OTC: NRGOF)

“勘探獲得發現”

說到通貨膨脹,許多人其實對於通脹這個詞有著普遍的誤解。 說到底,“通脹”與“貨幣貶值”是同一個意思,只是表達不一樣。當貨幣供應量的增長速度超過一個經濟體系的財富產出時,就會降低創造出來的每一邊際美元的價值(在這裡不打算深入分析銀行儲備創造和貨幣供應量之間的區別,這兩者實際上是密不可分的)。自上世紀70年代初以來,美元基本上一直在貶值,相對于黃金這種真實的貨幣,美元的價值已經下降了98%。比如說,1971年,4萬美元可以在一個不錯的郊區買到一個4000平方英尺的房子,而現在平均需要70萬美元。

價格通脹是貨幣貶值的最直接證據。而消費者價格指數CPI其實並不是價格通脹的真正衡量標準。CPI更像一個被自上而下篡改了的數據,從伯恩斯(Arthur Burns)執掌美聯儲開始延用至今,目的是掩蓋自1971年以來所印製的所有貨幣貶值的真實程度。可以說,CPI報告只不過就是一個政治宣傳的工具而已。此外,在過去的15年裡,美聯儲在公眾衡量貨幣供應量方面設置了很多門檻。2006年,時任美聯儲主席伯南克停止報告M3,這本是衡量貨幣供應量的最準確的指標。但是在2006年3月以後,我們就無法再得知M3的情況了。然後2021年初,美聯儲又改變了M1和M2的定義。美聯儲之所以這樣做就是為了掩蓋長期以來創造的貨幣供應量的真實數量。

自2020年2月以來,M2貨幣供應量以年化20.2%的速度增長。我們現在的M2衡量標準是GDP的90%,而2000年初是44.4%。進入2022年,相對於已經印製的貨幣數量,黃金價格的走勢是大錯特錯的。至於白銀,以目前79的金銀比來看,白銀的價格也是很離譜的。根據上周公佈的美聯儲公開市場委員會(FOMC)會議紀要,美聯儲似乎有意收緊貨幣政策,一旦美聯儲開始進入加息週期,黃金價格會發生什麼變化?(在2022年2月10日的GCFF-貴金屬日線上會議上尋找貴金屬的投資機會吧!免費註冊)

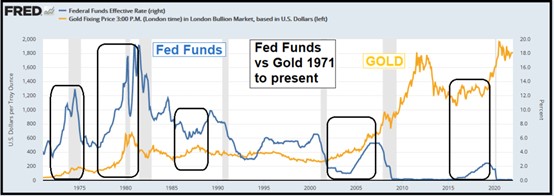

關於這一點,我們之前曾經討論過,但是Zeal Intelligence的Adam Hamilton做過一項統計研究,得出的結論是,自1971年以來,黃金的一些最佳回報率時期剛好發生在美聯儲進入加息週期時,如下圖所示。

這個觀點可能與主流的黃金與利率走勢相反的說法相悖,也就是說,在現代法定貨幣體系中,當美聯儲提高聯邦基金利率時,黃金還是會上漲。感興趣的投資者可以在谷歌搜索Hamilton的這篇文章,以獲得更詳細的數字。

背後的邏輯在於,每一次,當美聯儲最終承認價格通脹是一個需要通過收緊貨幣政策來解決的問題時,避險資金就會進入黃金,因為市場已經確定美聯儲遠遠落後於通脹曲線,而加息週期的開始就是向市場發出了通脹將變得更糟的信號。此外,美聯儲是不會在問題變得更糟之前迅速行動的。

自20世紀90年代以來,美聯儲傾向於在經濟活動熱起來的時候開始加息週期。黃金價格之所以隨著美聯儲基金利率而上升,是因為預期美聯儲將不得不縮短加息週期,以重新刺激經濟。從上面的圖表中可以看到,自上世紀80年代中期以來,每一次加息週期都會變短,然後被拋棄,並在較低的聯邦基金利率下被逆轉。

如果說貴金屬價格的疲軟與美聯儲政策立場的轉變以及由此導致的股市腥風血雨有關,那麼這種疲軟預計將是暫時的,上圖中反映的動態情況即將發生。我們還認為,嚴重的經濟衰退將迫使美聯儲在2022年中期放棄其緊縮立場,恢復印鈔和接近ZIRP的貨幣政策。這將成為幫助貴金屬行業一飛沖天的彈藥。