为了改善首次购房者的购房能力,加拿大联邦政府今年3月推出首次购房者刺激计划(FTHBI),未来3年将提供$12.5亿的房贷补助,在不提高首付成本的前提下减少购房者的月供压力。不过,很多人质疑该计划——尤其是在高房价地区——的实际作用。 FTHBI计划将于9月2日生效实施。在此之前,购房者有必要了解有关该计划的一些“干货”。

FTHBI实际上是一个由加拿大联邦住房机构运作的房贷权益共享计划。简单来说,未来房屋出售或房贷到期购房者退还补助时,政府将分享房价波动产生的收益或者是承担相应的损失。加拿大抵押贷款和住房公司(CMHC)将分别为新房和二手房提供相当于房价10%和5%的无息补贴。

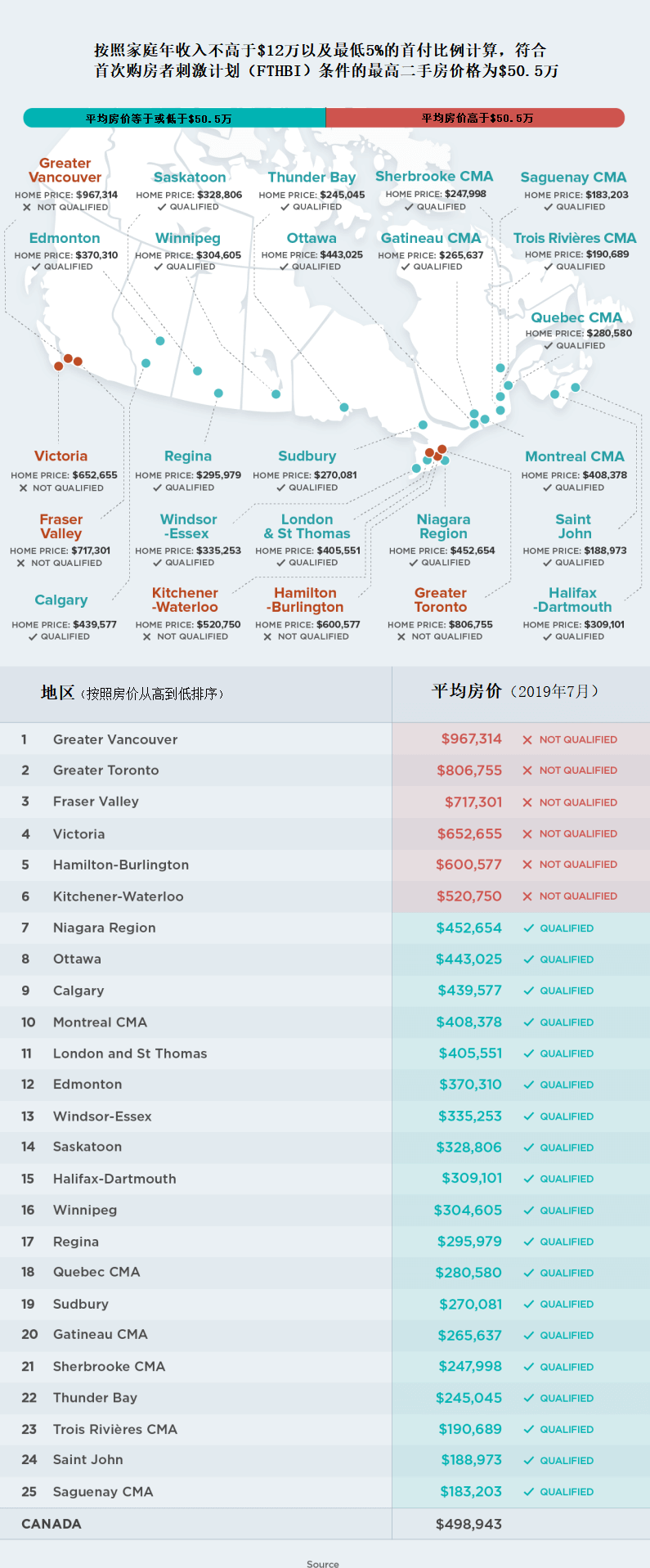

申请该计划的首次购房者必须满足家庭年收入低于$12万以及首付比例不得低于5%这两项条件。此外,房贷加上补助的总额不得超过家庭年收入的4倍。理论上来说,该计划适用的房价最高为$56.5万。 房贷比价网站RateSpy.com的创始人Rob McLister表示,由于存在这一价格上限,该计划在诸如多伦多和温哥华这些高需求市场的作用不大。加拿大抵押贷款和住房公司则指出,该计划的目的是帮助刚需购房者,因此投资物业不在鼓励范围内。

房地产网站Zoocasa周二发布的研究报告显示,2019年7月以来,调研的全国25座城市当中,19座城市的二手房平均房价低于最高限价。这意味着,某些发达地区的首次购房者哪怕已经符合鼓励条件,但仍可能找不到符合条件的房子。  符合条件的市场包括加拿大东部城市、魁北克、加拿大西部草原地区,以及安大略省的小型城市中心。 可以想见的是,不符合条件的6大市场包括多伦多和毗邻大金马蹄地区的多座城市,诸如汉密尔顿-伯灵顿和基奇纳–滑铁卢,以及大温哥华地区和维多利亚和Fraser Valley。

符合条件的市场包括加拿大东部城市、魁北克、加拿大西部草原地区,以及安大略省的小型城市中心。 可以想见的是,不符合条件的6大市场包括多伦多和毗邻大金马蹄地区的多座城市,诸如汉密尔顿-伯灵顿和基奇纳–滑铁卢,以及大温哥华地区和维多利亚和Fraser Valley。

购房者的补助不是白拿的,房屋出售时或者是25年之后,借款人必须退还加拿大抵押贷款和住房公司的这笔补助,或者也可以提前偿还,而且没有罚金。此外,根据退还时房价的变动情况,补助款的金额也会增长或减少。 简单来说,如果房价上涨,退款也相应增加。如果下跌,退款也相应减少,也就是上文提及的房贷权益共享。 亏损共担机制看上去很美好,但如果房价真的出现大幅下跌,鉴于中介费,已经支付的房贷款以及房屋买卖手续费等各种成本,购房者割肉的可能性不大。因此,政府实际承担房价下跌亏损的机会并不大。

按照政府估算,在这一计划下,购房者买入一套$50万的住房,房贷的月供最多可以减少$286,一年就是$3430。不过,FTHBI计划的好处不止于此。根据房屋出售的时机,购房者可以从中获利,原因是节省下来的利息和违约保险费很有可能要高于你所放弃的房屋权益。

政府预计该计划未来3年将帮助10万家庭购置首套房,但究竟会有多少人参与仍然是一个未知数。Royal LePage的首席执行官Phil Soper最近就表示,社会各界对于该政策的反应很热烈,但实际成效有待进一步观察。