爲了改善首次購房者的購房能力,加拿大聯邦政府今年3月推出首次購房者刺激計劃(FTHBI),未來3年將提供$12.5億的房貸補助,在不提高首付成本的前提下减少購房者的月供壓力。不過,很多人質疑該計劃——尤其是在高房價地區——的實際作用。 FTHBI計劃將于9月2日生效實施。在此之前,購房者有必要瞭解有關該計劃的一些“乾貨”。

FTHBI實際上是一個由加拿大聯邦住房機構運作的房貸權益共享計劃。簡單來說,未來房屋出售或房貸到期購房者退還補助時,政府將分享房價波動産生的收益或者是承擔相應的損失。加拿大抵押貸款和住房公司(CMHC)將分別爲新房和二手房提供相當于房價10%和5%的無息補貼。

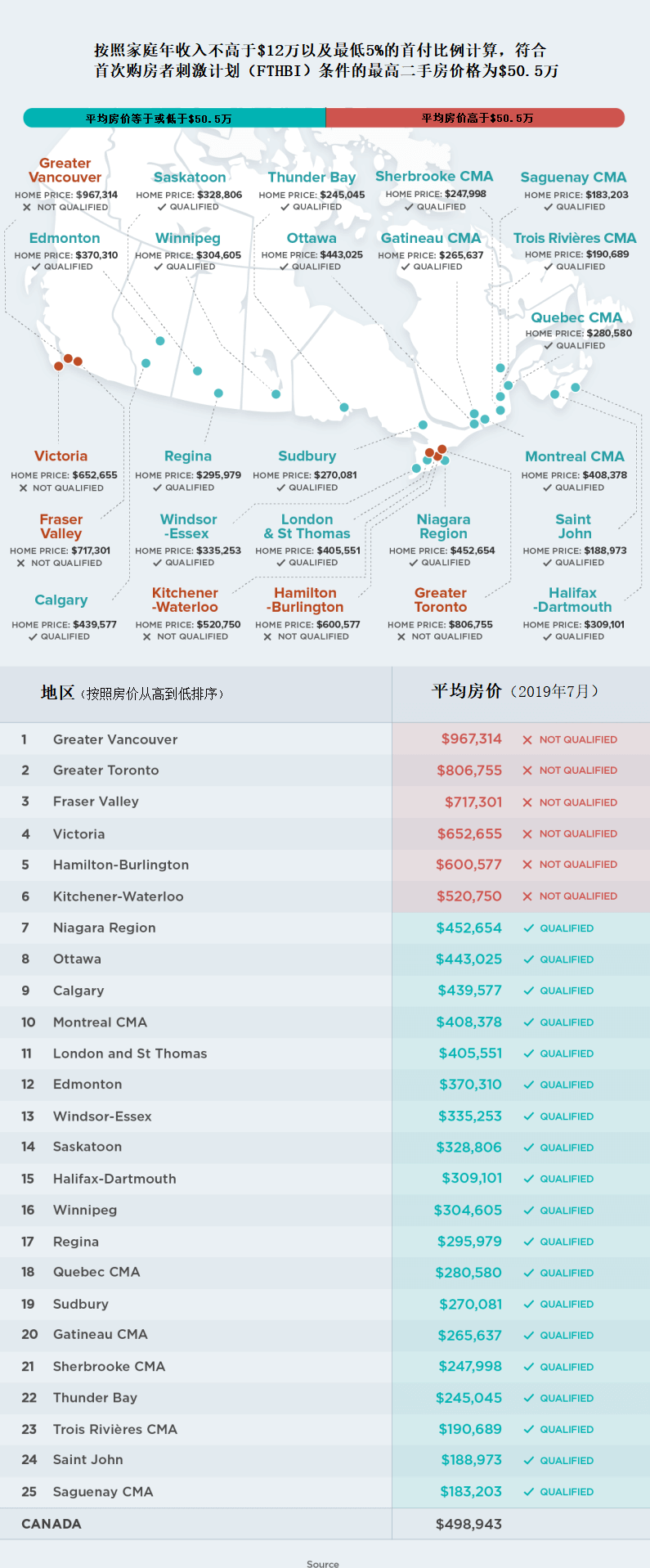

申請該計劃的首次購房者必須滿足家庭年收入低于$12萬以及首付比例不得低于5%這兩項條件。此外,房貸加上補助的總額不得超過家庭年收入的4倍。理論上來說,該計劃適用的房價最高爲$56.5萬。 房貸比價網站RateSpy.com的創始人Rob McLister表示,由于存在這一價格上限,該計劃在諸如多倫多和溫哥華這些高需求市場的作用不大。加拿大抵押貸款和住房公司則指出,該計劃的目的是幫助剛需購房者,因此投資物業不在鼓勵範圍內。

房地産網站Zoocasa周二發布的研究報告顯示,2019年7月以來,調研的全國25座城市當中,19座城市的二手房平均房價低于最高限價。這意味著,某些發達地區的首次購房者哪怕已經符合鼓勵條件,但仍可能找不到符合條件的房子。  符合條件的市場包括加拿大東部城市、魁北克、加拿大西部草原地區,以及安大略省的小型城市中心。 可以想見的是,不符合條件的6大市場包括多倫多和毗鄰大金馬蹄地區的多座城市,諸如漢密爾頓-伯靈頓和基奇納–滑鐵盧,以及大溫哥華地區和維多利亞和Fraser Valley。

符合條件的市場包括加拿大東部城市、魁北克、加拿大西部草原地區,以及安大略省的小型城市中心。 可以想見的是,不符合條件的6大市場包括多倫多和毗鄰大金馬蹄地區的多座城市,諸如漢密爾頓-伯靈頓和基奇納–滑鐵盧,以及大溫哥華地區和維多利亞和Fraser Valley。

購房者的補助不是白拿的,房屋出售時或者是25年之後,借款人必須退還加拿大抵押貸款和住房公司的這筆補助,或者也可以提前償還,而且沒有罰金。此外,根據退還時房價的變動情况,補助款的金額也會增長或减少。 簡單來說,如果房價上漲,退款也相應增加。如果下跌,退款也相應减少,也就是上文提及的房貸權益共享。 虧損共擔機制看上去很美好,但如果房價真的出現大幅下跌,鑒于中介費,已經支付的房貸款以及房屋買賣手續費等各種成本,購房者割肉的可能性不大。因此,政府實際承擔房價下跌虧損的機會幷不大。

按照政府估算,在這一計劃下,購房者買入一套$50萬的住房,房貸的月供最多可以减少$286,一年就是$3430。不過,FTHBI計劃的好處不止于此。根據房屋出售的時機,購房者可以從中獲利,原因是節省下來的利息和違約保險費很有可能要高于你所放弃的房屋權益。

政府預計該計劃未來3年將幫助10萬家庭購置首套房,但究竟會有多少人參與仍然是一個未知數。Royal LePage的首席執行官Phil Soper最近就表示,社會各界對于該政策的反應很熱烈,但實際成效有待進一步觀察。