作为一名激进投资者,卡尔·伊坎高举价值提取的旗帜,充当股东利益的代表人。不过,他实现价值提取的方式简单粗暴,就是直接跟类似苹果Apple(NASDAQ: AAPL)、时代华纳Time Warner(NYSE: TWX)和Kerr-Mcgee这样的巨头肉搏,同时源源不断地为美国股票回购的热潮提供弹药。

不过,他与苹果和时代华纳的交锋失败让激进投资者的阴暗面以及股票回购的掠夺本性暴露无遗,但美国的公共市场并不在意,高管们继续割散户投资者的韭菜。上市公司回购自家股票的魔力究竟是什么?想要理解伊坎之所以如此热衷股票回购而散户投资者继续甘愿充当韭菜,我们首先需要对股票回购的动机、流程和历史有个基本的了解:

要约回购——上市公司向股东发出要约,受要约人按照要约条件确定预受的股票数量。要约回购分为固定价格和荷兰式拍卖要约回购两种方式。固定价格要约回购很好理解,即以固定的价格回购股票。荷兰式拍卖要约回购给定一个价格区间,股东预受后,公司再以最低价格回购股票。

公开市场回购——上市公司直接在公开市场以当前的市场价回购股票。当然了,一旦回购的消息公布,股价很有可能会上涨。

1929年10月29日,美国发生股灾,俗称黑色星期二:股指暴跌,数十亿美元的市值灰飞烟灭。为了确保美国不再任由利己主义的“自由”市场的支配,《1934年证券交易法》的出台宣告美国证券交易委员会(SEC)正式成立。

该监管机构负责调查股市暴跌的原因并提出建议。调查过程中,SEC的5名专员表示,股票回购涉嫌违反该法案反欺诈和反市场操纵的有关条款。不过,没有人站出来就股票回购是否合法表明态度,因此这就成了法律上的一个灰色地带,直到1968年证券法的修正案《威廉姆斯法案》的出台。该法案赋予SEC采纳法规禁止股票回购的权限。

不同于SEC的态度,美国国会愿意将回购认定为欺诈和市场操纵行为。不过SEC的态度更为缓和,因此新修订的Section (2)(e)(1)规定,发行人的股票回购如果违反了委员会提出的任何规则和条例将被认定为非法。SEC还被赋予了“…(A)认定欺诈或市场操纵行为以及(B)采取预防手段”的权力。不过,规制股票回购的具体的规则和条例并未得以确定。

1970年,SEC通过13e-2规则首次成功尝试对股票回购进行“有效”管控。这套新的规则明确要求股票回购必须满足以下条件:

当然了,这一比例限制不久之后就被提高到了25%,这为上市公司回购股票创设了避风港。这促成了此后回购的狂飙突进,去年的回购金额已经高达$1.2万亿。即使在当时,SEC的专员们对于股票回购仍有疑虑,并且相当明确地指出,“有必要制定一套监管体系限制发行人…控制发行人证券价格的能力。”这一必要性“部分根源于发行人…必须控制发行人证券价格的特有动机。”

13e-2规则的目的是防止发行人通过股票回购主导或支配市场。表面上来看,SEC似乎给发行人上了个紧箍咒,但在执行过程中却非常宽松,还留下了巨大的解释空间,因此在执行层面个案研究取代了成文的规定。对此上市公司感到满意,但真正让CEO们喜笑颜开的还是1982年SEC颁布的10b-18规则。

当年,SEC不再修订13e-2规则,而是直接推出10b-18规则,监管态度出现了180度的转变。新的规则的宗旨不是防止发行人操纵市场,而是促进回购,限制政府的监管和干预侵入到公司决策层面。政策放开后,发行人回购股票便没有了顾虑。

类似亚马逊Amazon.com(NASDAQ: AMZN)这样的公司从来都不愿缴纳他们应当份额的税金。他们雇佣的一大批律师和会计把避税发展成为一门出神入化的技术,这样沃尔玛Walmart(NYSE: WMT)就可以继续肆无忌惮地薅国家的羊毛。

最受企业欢迎的一种避税方式是股权薪酬,这听上去不可思议,因为促成股权薪酬大行其道的法律的本意是为了抑制CEO的薪资水平。1993年,为了解决CEO与普通员工之间收入差距不断扩大的问题,克林顿政府促成了美国税法的Section 162(m)。

在当时,任何用于工资和福利的收入都不被视为所得,因此无需缴税,但这一新的税法变动提出了一个例外:公司高管每年的薪金超过$100万的部分将被征税,不得扣减。当然了,如果一家公司每年只给CEO发$1.0的工资,但却提供价值$2000万的股票期权、绩效股和/或限制股,那么该公司只需要为这笔工资支付税金,而CEO可以把$2000万股票和期权所对应的的税金延后。一旦CEO决定执行他们的期权或卖出股票,薪酬所得获得确认,这时候就需要缴税,但该公司将在同一纳税年度获得同等额度的税收扣减。

贝佐斯以及其他亿万富豪就是通过类似这种方式逃避公民义务,但股票薪酬在董事这一层面存在大量的利益冲突,因为他们拥有是否批准股票回购计划的表决权。为什么这么说?股价上涨时,股票期权、绩效股以及限制股的价值就更高。

回购股票的动机叠加市场对于股价和股息持续上涨的贪欲构成一个恶性循环,而没等你缓过神来,意识到价值其实从一开始就并不真正存在时,股价上涨的价值已经被汲取并流入内部人的口袋。

Yardeni Research本月发布的一份研究报告显示,标普500指数公司4个季度(截至2019年Q3)的股票回购总额达$7701亿,派发股息$4766亿,创历史最高水平。此外,股票回购和股息占标普500指数公司营业收益的97.9%,其中回购就占了63%。

公司的利润不是拿来再投资,而是用来回购股票,这完全是一种短视行为。这还不是最过分的,现在举债成本那么低,干嘛还要冒汇率和/或税务处罚的风险动用自己公司的利润?举债回购股票,拉抬股价,创造所谓的股东价值,这真的是笑掉大牙。

2009年Q1以来,标普500指数公司在回购上花费了$5.25万亿的资金,其中非必需消费品板块总计$7513亿,信息技术板块总计$1.39万亿,金融板块$8633亿。

美国综合性消费和商业银行服务提供商Regions Financial Corp(NYSE: RF)提供财富管理和抵押贷款产品和服务。公司官网显示,该金融机构资产总额$1290亿,存款$960亿。今年6月,该公司宣布$13.7亿的股票回购计划,这将减少公开市场上9.0%的流通股,回购方式包括快速股票回购交易或者是私下协商交易。宣布股票回购计划时RF的股价报$14.58。

在此之前,Regions因为贸然杀入次级汽车贷款市场给自己惹来了好大的麻烦,现在开始急于脱身。最近提交的8K文件显示,该公司已经战略性剥离$64的无担保消费贷和汽车贷。因为贪婪和无能,公司资产管理不善,大举投资垃圾资产,导致股价下跌。如今管理层跳出来说股价被低估,回购股票的时机已经成熟。真是可笑至极!

也许我对RF太过苛刻了,没有看到全局,那么我们就来看看该公司的财务数据吧。2019年Q3,RF公告现金$19.1亿,上年同期为$19.6亿。持有待售债务证券从上年的$226.7亿升至2019年Q3的$229.9亿,另外待售贷款从$3.31亿升至$5.48亿。数据显示,该公司增加了债权资产。

债务结构也发生了一些变化,但并没有向着好的方向发展。2018年,RF好像增加了将近$30亿的短期借款以及超过$30亿的长期借款。2019年,该公司成功剥离了$20亿多一点的长期借款,但短期借款增加了超过$20亿。短期贷款的利率更高,协议条款更为苛刻,这对于RF摆脱财务困境并无助益。我只希望他们不是拆东墙补西墙。值得注意的是,该公司2019年Q3的贷款损失准备从上年的$8.40亿升至$8.69亿。

回归到业绩上来,RF今年Q3净利$4.09亿,较上年同期的$5.64亿下滑。不过,这并不妨碍公司高管和董事挣钱,而且还堂而皇之地表示,每一个人都将获益于股票回购,但事实却很残酷:2019年Q1,最富有的10%的家庭拥有86.8%的公司股票,而底部的50%的家庭仅控制总市值的0.8%。然而,上市公司高管过去10年花费了$1200亿回购股票,却声称没钱提高员工工资和提升生产力。

6月末RF宣布股票回购计划以来,该公司董事和高管的持股情况:

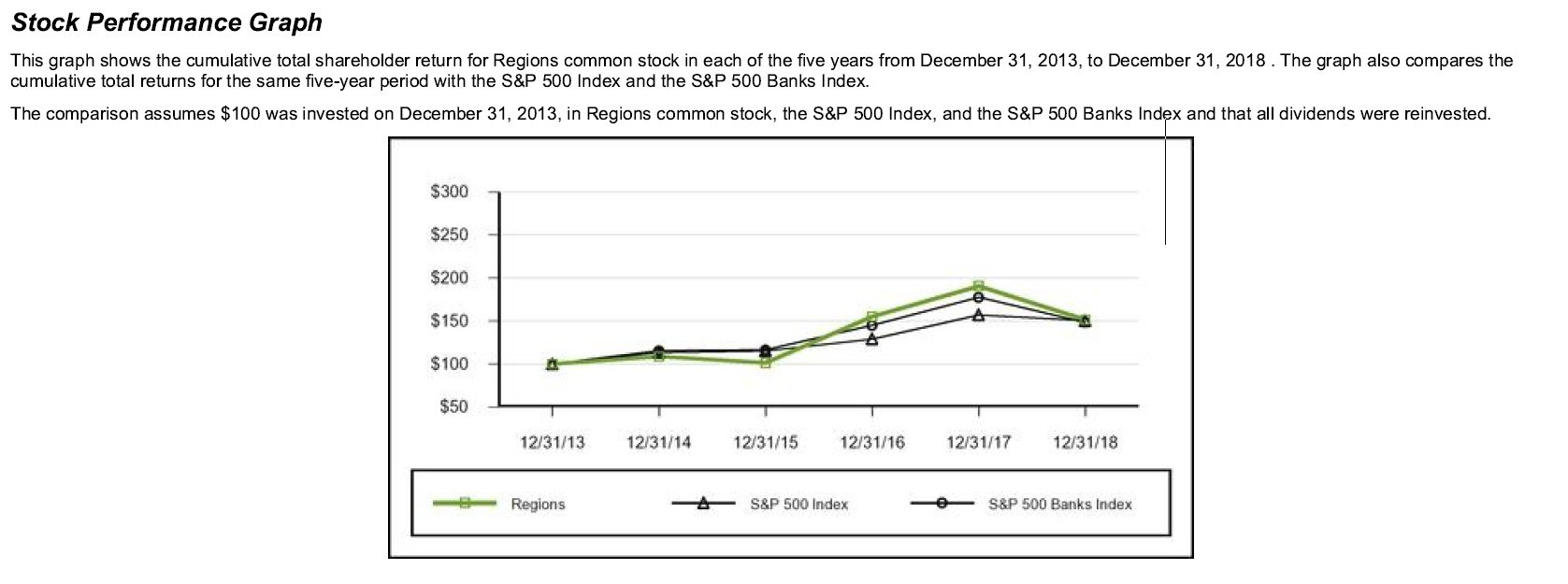

股票回购计划带动股价上涨,RF的董事和高管从中获利$567万。该公司2019年的委托声明书和年度股东大会通知显示,股票回购较2015年增长97%,派息总额增长30%。至于回购的理由,公司高管表示,这将有利于提高股价。但只要拉长周期,我们才能发现其中的猫腻。

上图显示,2015年大幅增加股票回购规模后,Regions的股价表现也明显改善,两者之间存在相关性。当然,正如该图尾端所示,股票回购不过是对不存在的价值的急功近利的套利。最后,傻瓜也不再被愚弄了。

过去40年,原本应当担当我们资本以及社区准则守护者的内部人士定期对我们进行打劫。股票回购,可以说是杀贫济富。伊坎的路演相比贝恩资本的犯罪活动好不到哪儿去。这些贪婪而凶残的吸血鬼乘虚而入,控制股权后迫使这些公司大肆举债资助股票回购,没等到“大戏谢幕”,他们早就获利抛售逃之夭夭了。

资本市场制度已经生病并且已经病入膏肓。像优步科技Uber Technologies(NYSE: UBER)、Lyft Inc.(NASDAQ: LYFT)和沃尔玛这样的债务僵尸正在扼杀它们所依赖的体制,而那些钻《证券交易法》的漏洞非法获利的高管们却依旧受到保护,现在是时候堵上这个漏洞了。