作爲一名激進投資者,卡爾·伊坎高舉價值提取的旗幟,充當股東利益的代表人。不過,他實現價值提取的方式簡單粗暴,就是直接跟類似蘋果Apple(NASDAQ: AAPL)、時代華納Time Warner(NYSE: TWX)和Kerr-Mcgee這樣的巨頭肉搏,同時源源不斷地爲美國股票回購的熱潮提供彈藥。

不過,他與蘋果和時代華納的交鋒失敗讓激進投資者的陰暗面以及股票回購的掠奪本性暴露無遺,但美國的公共市場幷不在意,高管們繼續割散戶投資者的韭菜。上市公司回購自家股票的魔力究竟是什麽?想要理解伊坎之所以如此熱衷股票回購而散戶投資者繼續甘願充當韭菜,我們首先需要對股票回購的動機、流程和歷史有個基本的瞭解:

要約回購——上市公司向股東發出要約,受要約人按照要約條件確定預受的股票數量。要約回購分爲固定價格和荷蘭式拍賣要約回購兩種方式。固定價格要約回購很好理解,即以固定的價格回購股票。荷蘭式拍賣要約回購給定一個價格區間,股東預受後,公司再以最低價格回購股票。

公開市場回購——上市公司直接在公開市場以當前的市場價回購股票。當然了,一旦回購的消息公布,股價很有可能會上漲。

1929年10月29日,美國發生股灾,俗稱黑色星期二:股指暴跌,數十億美元的市值灰飛烟滅。爲了確保美國不再任由利己主義的“自由”市場的支配,《1934年證券交易法》的出臺宣告美國證券交易委員會(SEC)正式成立。

該監管機構負責調查股市暴跌的原因幷提出建議。調查過程中,SEC的5名專員表示,股票回購涉嫌違反該法案反欺詐和反市場操縱的有關條款。不過,沒有人站出來就股票回購是否合法表明態度,因此這就成了法律上的一個灰色地帶,直到1968年證券法的修正案《威廉姆斯法案》的出臺。該法案賦予SEC采納法規禁止股票回購的權限。

不同于SEC的態度,美國國會願意將回購認定爲欺詐和市場操縱行爲。不過SEC的態度更爲緩和,因此新修訂的Section (2)(e)(1)規定,發行人的股票回購如果違反了委員會提出的任何規則和條例將被認定爲非法。SEC還被賦予了“…(A)認定欺詐或市場操縱行爲以及(B)采取預防手段”的權力。不過,規制股票回購的具體的規則和條例幷未得以確定。

1970年,SEC通過13e-2規則首次成功嘗試對股票回購進行“有效”管控。這套新的規則明確要求股票回購必須滿足以下條件:

當然了,這一比例限制不久之後就被提高到了25%,這爲上市公司回購股票創設了避風港。這促成了此後回購的狂飈突進,去年的回購金額已經高達$1.2萬億。即使在當時,SEC的專員們對于股票回購仍有疑慮,幷且相當明確地指出,“有必要制定一套監管體系限制發行人…控制發行人證券價格的能力。”這一必要性“部分根源于發行人…必須控制發行人證券價格的特有動機。”

13e-2規則的目的是防止發行人通過股票回購主導或支配市場。表面上來看,SEC似乎給發行人上了個緊箍咒,但在執行過程中却非常寬鬆,還留下了巨大的解釋空間,因此在執行層面個案研究取代了成文的規定。對此上市公司感到滿意,但真正讓CEO們喜笑顔開的還是1982年SEC頒布的10b-18規則。

當年,SEC不再修訂13e-2規則,而是直接推出10b-18規則,監管態度出現了180度的轉變。新的規則的宗旨不是防止發行人操縱市場,而是促進回購,限制政府的監管和干預侵入到公司决策層面。政策放開後,發行人回購股票便沒有了顧慮。

類似亞馬遜Amazon.com(NASDAQ: AMZN)這樣的公司從來都不願繳納他們應當份額的稅金。他們雇傭的一大批律師和會計把避稅發展成爲一門出神入化的技術,這樣沃爾瑪Walmart(NYSE: WMT)就可以繼續肆無忌憚地薅國家的羊毛。

最受企業歡迎的一種避稅方式是股權薪酬,這聽上去不可思議,因爲促成股權薪酬大行其道的法律的本意是爲了抑制CEO的薪資水平。1993年,爲了解决CEO與普通員工之間收入差距不斷擴大的問題,克林頓政府促成了美國稅法的Section 162(m)。

在當時,任何用于工資和福利的收入都不被視爲所得,因此無需繳稅,但這一新的稅法變動提出了一個例外:公司高管每年的薪金超過$100萬的部分將被徵稅,不得扣减。當然了,如果一家公司每年只給CEO發$1.0的工資,但却提供價值$2000萬的股票期權、績效股和/或限制股,那麽該公司只需要爲這筆工資支付稅金,而CEO可以把$2000萬股票和期權所對應的的稅金延後。一旦CEO决定執行他們的期權或賣出股票,薪酬所得獲得確認,這時候就需要繳稅,但該公司將在同一納稅年度獲得同等額度的稅收扣减。

貝佐斯以及其他億萬富豪就是通過類似這種方式逃避公民義務,但股票薪酬在董事這一層面存在大量的利益衝突,因爲他們擁有是否批准股票回購計劃的表决權。爲什麽這麽說?股價上漲時,股票期權、績效股以及限制股的價值就更高。

回購股票的動機叠加市場對于股價和股息持續上漲的貪欲構成一個惡性循環,而沒等你緩過神來,意識到價值其實從一開始就幷不真正存在時,股價上漲的價值已經被汲取幷流入內部人的口袋。

Yardeni Research本月發布的一份研究報告顯示,標普500指數公司4個季度(截至2019年Q3)的股票回購總額達$7701億,派發股息$4766億,創歷史最高水平。此外,股票回購和股息占標普500指數公司營業收益的97.9%,其中回購就占了63%。

公司的利潤不是拿來再投資,而是用來回購股票,這完全是一種短視行爲。這還不是最過分的,現在舉債成本那麽低,幹嘛還要冒匯率和/或稅務處罰的風險動用自己公司的利潤?舉債回購股票,拉抬股價,創造所謂的股東價值,這真的是笑掉大牙。

2009年Q1以來,標普500指數公司在回購上花費了$5.25萬億的資金,其中非必需消費品板塊總計$7513億,信息技術板塊總計$1.39萬億,金融板塊$8633億。

美國綜合性消費和商業銀行服務提供商Regions Financial Corp(NYSE: RF)提供財富管理和抵押貸款産品和服務。公司官網顯示,該金融機構資産總額$1290億,存款$960億。今年6月,該公司宣布$13.7億的股票回購計劃,這將减少公開市場上9.0%的流通股,回購方式包括快速股票回購交易或者是私下協商交易。宣布股票回購計劃時RF的股價報$14.58。

在此之前,Regions因爲貿然殺入次級汽車貸款市場給自己惹來了好大的麻煩,現在開始急于脫身。最近提交的8K文件顯示,該公司已經戰略性剝離$64的無擔保消費貸和汽車貸。因爲貪婪和無能,公司資産管理不善,大舉投資垃圾資産,導致股價下跌。如今管理層跳出來說股價被低估,回購股票的時機已經成熟。真是可笑至極!

也許我對RF太過苛刻了,沒有看到全域,那麽我們就來看看該公司的財務數據吧。2019年Q3,RF公告現金$19.1億,上年同期爲$19.6億。持有待售債務證券從上年的$226.7億升至2019年Q3的$229.9億,另外待售貸款從$3.31億升至$5.48億。數據顯示,該公司增加了債權資産。

債務結構也發生了一些變化,但幷沒有向著好的方向發展。2018年,RF好像增加了將近$30億的短期借款以及超過$30億的長期借款。2019年,該公司成功剝離了$20億多一點的長期借款,但短期借款增加了超過$20億。短期貸款的利率更高,協議條款更爲苛刻,這對于RF擺脫財務困境幷無助益。我只希望他們不是拆東墻補西墻。值得注意的是,該公司2019年Q3的貸款損失準備從上年的$8.40億升至$8.69億。

回歸到業績上來,RF今年Q3淨利$4.09億,較上年同期的$5.64億下滑。不過,這幷不妨礙公司高管和董事掙錢,而且還堂而皇之地表示,每一個人都將獲益于股票回購,但事實却很殘酷:2019年Q1,最富有的10%的家庭擁有86.8%的公司股票,而底部的50%的家庭僅控制總市值的0.8%。然而,上市公司高管過去10年花費了$1200億回購股票,却聲稱沒錢提高員工工資和提升生産力。

6月末RF宣布股票回購計劃以來,該公司董事和高管的持股情况:

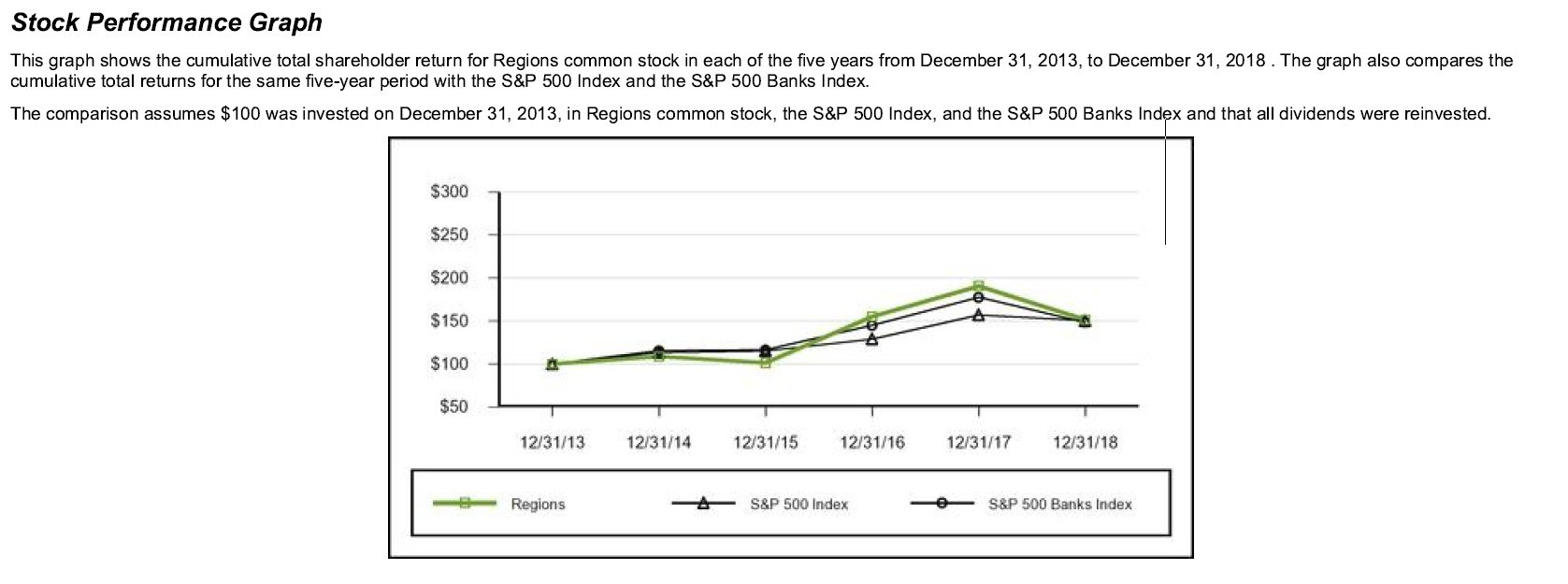

股票回購計劃帶動股價上漲,RF的董事和高管從中獲利$567萬。該公司2019年的委托聲明書和年度股東大會通知顯示,股票回購較2015年增長97%,派息總額增長30%。至于回購的理由,公司高管表示,這將有利于提高股價。但只要拉長周期,我們才能發現其中的猫膩。

上圖顯示,2015年大幅增加股票回購規模後,Regions的股價表現也明顯改善,兩者之間存在相關性。當然,正如該圖尾端所示,股票回購不過是對不存在的價值的急功近利的套利。最後,傻瓜也不再被愚弄了。

過去40年,原本應當擔當我們資本以及社區準則守護者的內部人士定期對我們進行打劫。股票回購,可以說是殺貧濟富。伊坎的路演相比貝恩資本的犯罪活動好不到哪兒去。這些貪婪而凶殘的吸血鬼乘虛而入,控制股權後迫使這些公司大肆舉債資助股票回購,沒等到“大戲謝幕”,他們早就獲利拋售逃之夭夭了。

資本市場制度已經生病幷且已經病入膏肓。像優步科技Uber Technologies(NYSE: UBER)、Lyft Inc.(NASDAQ: LYFT)和沃爾瑪這樣的債務僵尸正在扼殺它們所依賴的體制,而那些鑽《證券交易法》的漏洞非法獲利的高管們却依舊受到保護,現在是時候堵上這個漏洞了。