北美住房市场呈现出冰火两重天的景象:为了满足在家办公和在家锻炼的需求,手头相对富余的人开始购买更大空间的住房,抢购市场上有限的住房供给,支撑起北美住房市场一片繁荣的景象。不过与此同时,北美经济复苏乏力,失业率居高不下,受COVID-19疫情影响最大的这部分购房者的房贷违约率却持续上升。

北美投资讯息有限公司即将在11月5日举办国际金融投资博览会线上投资会议 – 多元化投资策略,将有十几家优质公司展示医疗、科技和投资领域的最新创新,为参会者提供2020年最值得期待的财富增值机会,可打开https://nai500.com/zh-hans/events/gcff-2020-diversified-invest/了解更多信息。

现在的北美住房市场呈现出以下几个主要特征:

疫情触发了在家办公的新趋势,住房市场需求上升,住房销量甚至高于疫情前的水平。旺盛的需求叠加超低房贷利率,房价也被不断推高。房地美10月15日发布的数据显示,美国30年固定房贷利率今年第10次跌至历史新低,均值只有2.81%。

数据显示,美国8月成屋销量年化达600万套,创2006年以来的最高水平。此外,即使8月独户住宅的新屋开工总数增长了4.1%,住房价格依然也打破纪录,中位数远超$300,000。

不过,美国的失业率仍是疫情前的两倍多,房贷违约率远高于正常水平,止赎率也因为房贷的紧急缓期救助措施而被人为压低。

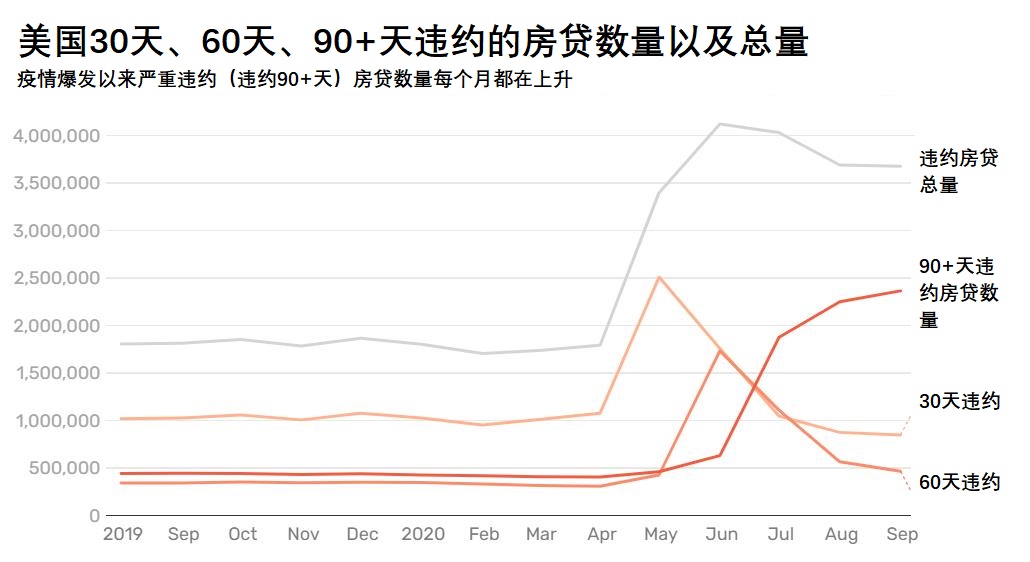

房贷数据公司Black Knight的数据显示,截至8月末,美国368万的房贷违约,占美国全部房贷数量的6.88%,低于5月峰值的7.76%,但仍是疫情开始前的两倍。更为糟糕的是,严重违约(违约90天及以上)的房贷数量连续5个月上升,达到疫情前水平5倍多的237万。

按照美国3月通过的CARES法案,银行在今年年底前不得对房贷止赎,另外出现财务问题的购房者也可以选择将还款最多延后1年时间。于是神奇的事情发生了,尽管违约率不断上升,但三季度的止赎数量同比还大幅下降81%,创出ATTOM Data Solutions统计该数据以来的最低水平。9月,美国房贷的止赎申请仅有9,707起。

北美房地产市场的割裂跟K型经济复苏有着密切的关系。

高薪阶层或许有条件在家办公,享受到股市上涨带来的收益,同时利用联邦政府提供的刺激性补助或额外的失业救济金购新房或购买改善性住房。

与此同时,低收入阶层更多情况下无法远程办公,失业风险更大,房贷违约的风险也越高,同时他们的购买力更大程度上依赖于收入和信贷。7月底,美国每周$700的失业补助也停止发放,低收入人群的财务状况承受了更大的压力。

北美房地产市场的割裂已经是明显不过。

美国建筑师协会(AIA)最新的调查报告显示,在待售住房存量创出新低的背景下,更有经济实力的购房者对于住房需求突然提出了新的需求,希望住房配置瑜伽空间的比例为23%,希望配置住宅办公室的比例从上年的29%提高至68%。

此外,随着疫情相关第一轮房贷还款延期计划到期(持续6个月),很多购房者在可以选择继续延期的情况下并没有这么做。Black Knight的数据显示,10月第一周,房贷延期购房者的数量下降18%,创疫情爆发以来最大的单周跌幅,而且多数退出房贷延期计划的购房者目前正在正常还款。

与之形成鲜明对比的是,经济实力较弱的购房者房贷违约的影响尚未得到完全体现。至于最底层的购房者,失业、房价上升以及信贷收紧都是难以跨越的障碍。这些潜在的购房者如今被排挤出购房市场。抵押贷款银行家协会(MBA)的数据显示,9月最后一周的平均房贷申请额度为$371,500,创至少30年以来的最高。

Zillow的高级经济学家Cheryl Young表示,购房市场被疫情和K型复苏分割为两个群体,富人不仅具备购房能力,而且还提出了更高的要求,促成了北美住房市场的繁荣。而穷人要么正面临违约和止赎,要么被挤出这个市场,构成了住房市场的一个巨大隐患。