北美住房市場呈現出冰火兩重天的景象:爲了滿足在家辦公和在家鍛煉的需求,手頭相對富餘的人開始購買更大空間的住房,搶購市場上有限的住房供給,支撑起北美住房市場一片繁榮的景象。不過與此同時,北美經濟復蘇乏力,失業率居高不下,受COVID-19疫情影響最大的這部分購房者的房貸違約率却持續上升。

北美投資訊息有限公司即將在11月5日舉辦國際金融投資博覽會綫上投資會議 – 多元化投資策略,將有十幾家優質公司展示醫療、科技和投資領域的最新創新,爲參會者提供2020年最值得期待的財富增值機會,可打開https://nai500.com/zh-hans/events/gcff-2020-diversified-invest/瞭解更多信息。

現在的北美住房市場呈現出以下幾個主要特徵:

疫情觸發了在家辦公的新趨勢,住房市場需求上升,住房銷量甚至高于疫情前的水平。旺盛的需求叠加超低房貸利率,房價也被不斷推高。房地美10月15日發布的數據顯示,美國30年固定房貸利率今年第10次跌至歷史新低,均值只有2.81%。

數據顯示,美國8月成屋銷量年化達600萬套,創2006年以來的最高水平。此外,即使8月獨戶住宅的新屋開工總數增長了4.1%,住房價格依然也打破紀錄,中位數遠超$300,000。

不過,美國的失業率仍是疫情前的兩倍多,房貸違約率遠高于正常水平,止贖率也因爲房貸的緊急緩期救助措施而被人爲壓低。

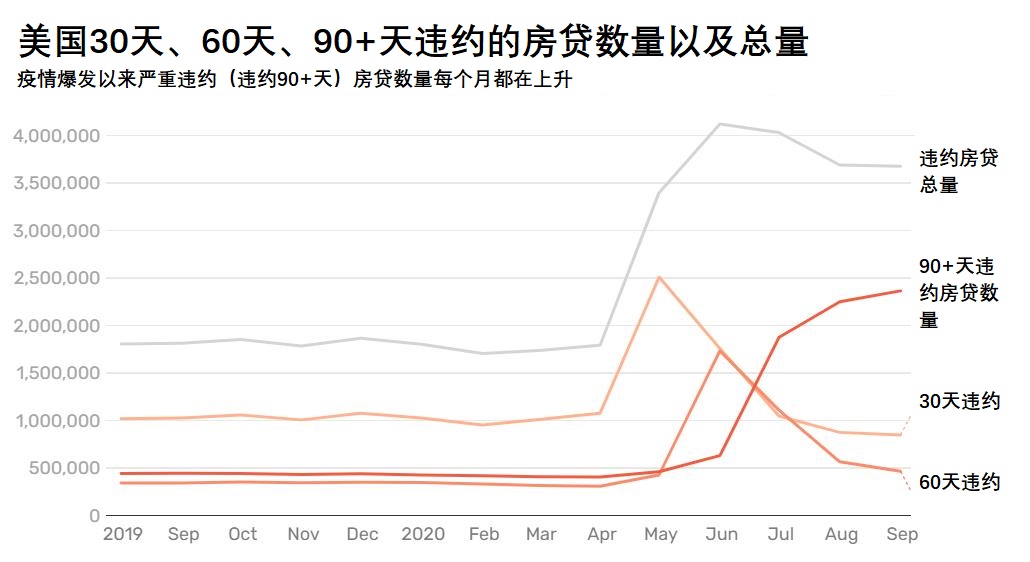

房貸數據公司Black Knight的數據顯示,截至8月末,美國368萬的房貸違約,占美國全部房貸數量的6.88%,低于5月峰值的7.76%,但仍是疫情開始前的兩倍。更爲糟糕的是,嚴重違約(違約90天及以上)的房貸數量連續5個月上升,達到疫情前水平5倍多的237萬。

按照美國3月通過的CARES法案,銀行在今年年底前不得對房貸止贖,另外出現財務問題的購房者也可以選擇將還款最多延後1年時間。于是神奇的事情發生了,儘管違約率不斷上升,但三季度的止贖數量同比還大幅下降81%,創出ATTOM Data Solutions統計該數據以來的最低水平。9月,美國房貸的止贖申請僅有9,707起。

北美房地産市場的割裂跟K型經濟復蘇有著密切的關係。

高薪階層或許有條件在家辦公,享受到股市上漲帶來的收益,同時利用聯邦政府提供的刺激性補助或額外的失業救濟金購新房或購買改善性住房。

與此同時,低收入階層更多情况下無法遠程辦公,失業風險更大,房貸違約的風險也越高,同時他們的購買力更大程度上依賴于收入和信貸。7月底,美國每周$700的失業補助也停止發放,低收入人群的財務狀况承受了更大的壓力。

北美房地産市場的割裂已經是明顯不過。

美國建築師協會(AIA)最新的調查報告顯示,在待售住房存量創出新低的背景下,更有經濟實力的購房者對于住房需求突然提出了新的需求,希望住房配置瑜伽空間的比例爲23%,希望配置住宅辦公室的比例從上年的29%提高至68%。

此外,隨著疫情相關第一輪房貸還款延期計劃到期(持續6個月),很多購房者在可以選擇繼續延期的情况下幷沒有這麽做。Black Knight的數據顯示,10月第一周,房貸延期購房者的數量下降18%,創疫情爆發以來最大的單周跌幅,而且多數退出房貸延期計劃的購房者目前正在正常還款。

與之形成鮮明對比的是,經濟實力較弱的購房者房貸違約的影響尚未得到完全體現。至于最底層的購房者,失業、房價上升以及信貸收緊都是難以跨越的障礙。這些潜在的購房者如今被排擠出購房市場。抵押貸款銀行家協會(MBA)的數據顯示,9月最後一周的平均房貸申請額度爲$371,500,創至少30年以來的最高。

Zillow的高級經濟學家Cheryl Young表示,購房市場被疫情和K型復蘇分割爲兩個群體,富人不僅具備購房能力,而且還提出了更高的要求,促成了北美住房市場的繁榮。而窮人要麽正面臨違約和止贖,要麽被擠出這個市場,構成了住房市場的一個巨大隱患。