周三,加拿大央行的政策突然转向:加快可能加息的时间表,同时开始削减购债规模。加拿大因此成为第一个释放出降低货币刺激紧急级别信号的主要经济体。加拿大银行转鹰也提醒投资者,通胀依然是货币政策绕不开的因素。

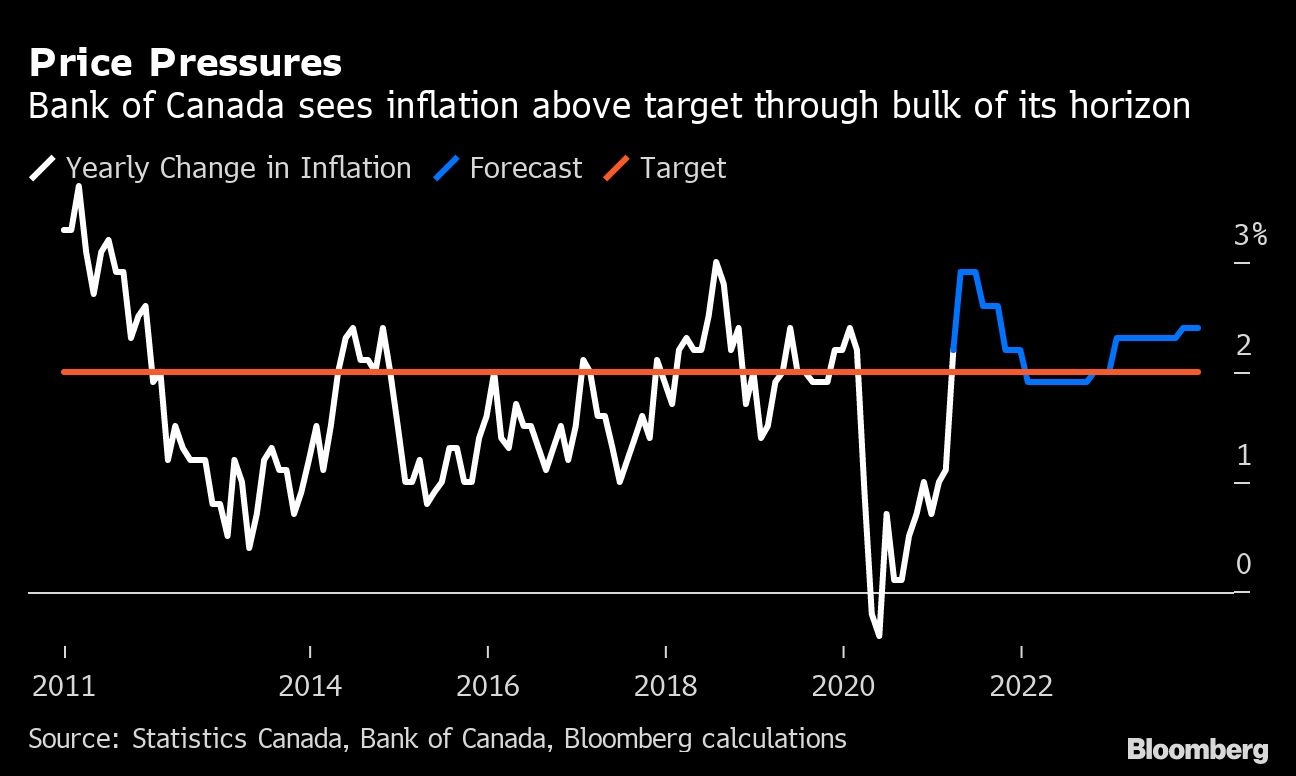

按照央行最新的预测,通胀率将突破2%的目标并将长期维持在这一水平上方,持续时间至少是20年以来的之最。加拿大央行的立场转鹰显示,央行行长蒂夫·麦克勒姆试探通胀率上限的意愿是有限度的。现在的问题是,加拿大的情况究竟是特例,还是全球开始退出刺激的铺垫?

到目前为止,市场仍将加拿大视为一个特例。

加拿大皇家银行驻悉尼的澳大利亚经济和固定收益策略主管Su-Lin Ong表示:“如果轨迹强于预期时政策会如何调整?这方面加拿大算是提供了一个线索。”

周三,加元创六月以来的最大涨幅,但加拿大央行的政策大调整并未给全球市场带来太大的连锁反应。MSCI的全球股市指数运行在距离历史高点不到1%的区间内。此外,投资者下调美联储将很快加息的预期,美国10年期国债收益率从三月底的1.74%降至1.6%以下。

相比加拿大央行,全球其他央行的宽松立场并未动摇。在周四的决议中,欧洲央行行长克里斯蒂娜·拉加德表示,央行没有讨论紧急购债的逐步退出,同时美联储的态度也一直十分坚定,称就业和通胀出现“明显的进一步进展”前,不会放慢每月1200亿美元的购债速度。

“小型经济体的央行有时候担当了煤矿中的金丝雀的角色(危险预警),”Evercore ISI的副董事长Krishna Guha在一份投资者报告中表示。“但是,尽管这一决议的若干要素对于其他央行具有明显的参照意义,但也有其特殊背景,切不可做简单的过度引伸。”

甚至有分析师表示,即使是在周三的决议后,他们也不认为加拿大央行未来会采取明显更加激进的政策立场。在决议发布后的新闻发布会当中,麦克勒姆强调,在经济全面复苏之前,央行将坚守不加息的承诺,并且未来加息也将反映当时的经济环境。

至于缩减购债规模,这跟加拿大的特殊国情有关。相比该国的债券市场,加拿大央行的购债计划在其量化宽松政策当中比较激进。加拿大央行持有发行在外联邦政府债券的比例超过40%,这有可能会造成市场的扭曲,因此麦克勒姆调整了购债规模。

“加拿大是不一样的。他们买入的债券规模非常庞大。”渣打银行驻纽约的全球G-10 FX研究主管Steve Englander表示。“美联储没有这个问题。”

此外,加拿大的经济基本面也相当强劲。加拿大的就业市场已经恢复了疫情期间损失的90%的工作岗位,相比美国仅有60%多一点。此外,加拿大火热的房地产市场是另一个隐忧。

“加拿大的情况足够特殊,因此我并不确定这是否适用于美联储或欧洲央行,”加拿大丰业银行的首席经济学家Jean-Francois Perrault表示。“我们的劳动力市场基本上已经恢复到了之前的水平。”

或许更重要的一点是,相比美联储通胀水平+失业率的双重职责,加拿大银行的职责更窄,聚焦于2%的通胀率目标,时间点上也有一定的灵活性。根据彭博对加拿大央行数据的计算,在截至2023年底的预测期内,消费者价格增速处于或高于这一目标的比例预计将超过70%。

本周,麦克勒姆引述央行不会在全面复苏前预先加息的决定,说明了他对于通胀率高于目标的容忍态度。这一政策与美联储的立场一致。

不过,美联储要在多个目标之间玩平衡,其中包括日益严重的种族平等问题,因此必须关注失业率和充分就业的实现。去年,美联储明确表示,可以接受通胀率在一段时期内温和突破2%的目标,更加宽松的政策立场就此形成。这也是加拿大央行正在考虑的一个选项。