周三,加拿大央行的政策突然轉向:加快可能加息的時間表,同時開始削减購債規模。加拿大因此成爲第一個釋放出降低貨幣刺激緊急級別信號的主要經濟體。加拿大銀行轉鷹也提醒投資者,通脹依然是貨幣政策繞不開的因素。

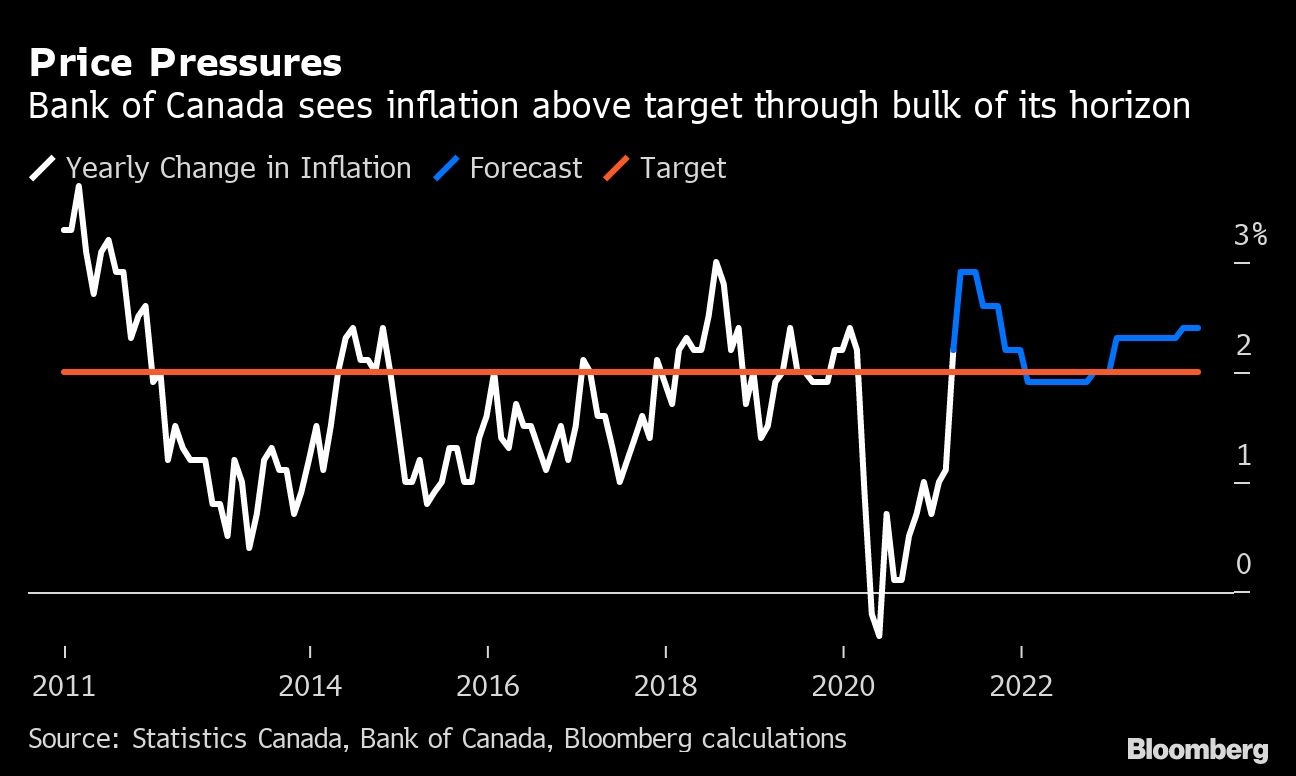

按照央行最新的預測,通脹率將突破2%的目標幷將長期維持在這一水平上方,持續時間至少是20年以來的之最。加拿大央行的立場轉鷹顯示,央行行長蒂夫·麥克勒姆試探通脹率上限的意願是有限度的。現在的問題是,加拿大的情况究竟是特例,還是全球開始退出刺激的鋪墊?

到目前爲止,市場仍將加拿大視爲一個特例。

加拿大皇家銀行駐悉尼的澳大利亞經濟和固定收益策略主管Su-Lin Ong表示:“如果軌迹强于預期時政策會如何調整?這方面加拿大算是提供了一個綫索。”

周三,加元創六月以來的最大漲幅,但加拿大央行的政策大調整幷未給全球市場帶來太大的連鎖反應。MSCI的全球股市指數運行在距離歷史高點不到1%的區間內。此外,投資者下調美聯儲將很快加息的預期,美國10年期國債收益率從三月底的1.74%降至1.6%以下。

相比加拿大央行,全球其他央行的寬鬆立場幷未動搖。在周四的决議中,歐洲央行行長克裏斯蒂娜·拉加德表示,央行沒有討論緊急購債的逐步退出,同時美聯儲的態度也一直十分堅定,稱就業和通脹出現“明顯的進一步進展”前,不會放慢每月1200億美元的購債速度。

“小型經濟體的央行有時候擔當了煤礦中的金絲雀的角色(危險預警),”Evercore ISI的副董事長Krishna Guha在一份投資者報告中表示。“但是,儘管這一决議的若干要素對于其他央行具有明顯的參照意義,但也有其特殊背景,切不可做簡單的過度引伸。”

甚至有分析師表示,即使是在周三的决議後,他們也不認爲加拿大央行未來會采取明顯更加激進的政策立場。在决議發布後的新聞發布會當中,麥克勒姆强調,在經濟全面復蘇之前,央行將堅守不加息的承諾,幷且未來加息也將反映當時的經濟環境。

至于縮减購債規模,這跟加拿大的特殊國情有關。相比該國的債券市場,加拿大央行的購債計劃在其量化寬鬆政策當中比較激進。加拿大央行持有發行在外聯邦政府債券的比例超過40%,這有可能會造成市場的扭曲,因此麥克勒姆調整了購債規模。

“加拿大是不一樣的。他們買入的債券規模非常龐大。”渣打銀行駐紐約的全球G-10 FX研究主管Steve Englander表示。“美聯儲沒有這個問題。”

此外,加拿大的經濟基本面也相當强勁。加拿大的就業市場已經恢復了疫情期間損失的90%的工作崗位,相比美國僅有60%多一點。此外,加拿大火熱的房地産市場是另一個隱憂。

“加拿大的情况足够特殊,因此我幷不確定這是否適用于美聯儲或歐洲央行,”加拿大豐業銀行的首席經濟學家Jean-Francois Perrault表示。“我們的勞動力市場基本上已經恢復到了之前的水平。”

或許更重要的一點是,相比美聯儲通脹水平+失業率的雙重職責,加拿大銀行的職責更窄,聚焦于2%的通脹率目標,時間點上也有一定的靈活性。根據彭博對加拿大央行數據的計算,在截至2023年底的預測期內,消費者價格增速處于或高于這一目標的比例預計將超過70%。

本周,麥克勒姆引述央行不會在全面復蘇前預先加息的决定,說明了他對于通脹率高于目標的容忍態度。這一政策與美聯儲的立場一致。

不過,美聯儲要在多個目標之間玩平衡,其中包括日益嚴重的種族平等問題,因此必須關注失業率和充分就業的實現。去年,美聯儲明確表示,可以接受通脹率在一段時期內溫和突破2%的目標,更加寬鬆的政策立場就此形成。這也是加拿大央行正在考慮的一個選項。