AirTest Technologies Inc. (TSXV: AAT)

是一家绿色科技公司,专门生产可提高商业建筑运行效率并同时节省能源的传感器。

虽然奥米克戎变体最终可能会放缓复苏的步伐,但我们的基本情况没有改变。我们预计再通胀行业会有最后一次反弹,将股市推高走向明年。

“随着供应链的恢复,库存的重建和西方经济的重新开放,领先指标正在加强。这种复苏的力度当然将取决于奥米克戎的进展。”

虽然疫苗的功效可能已经减弱,但加强针会有帮助,而且严重程度似乎可控。

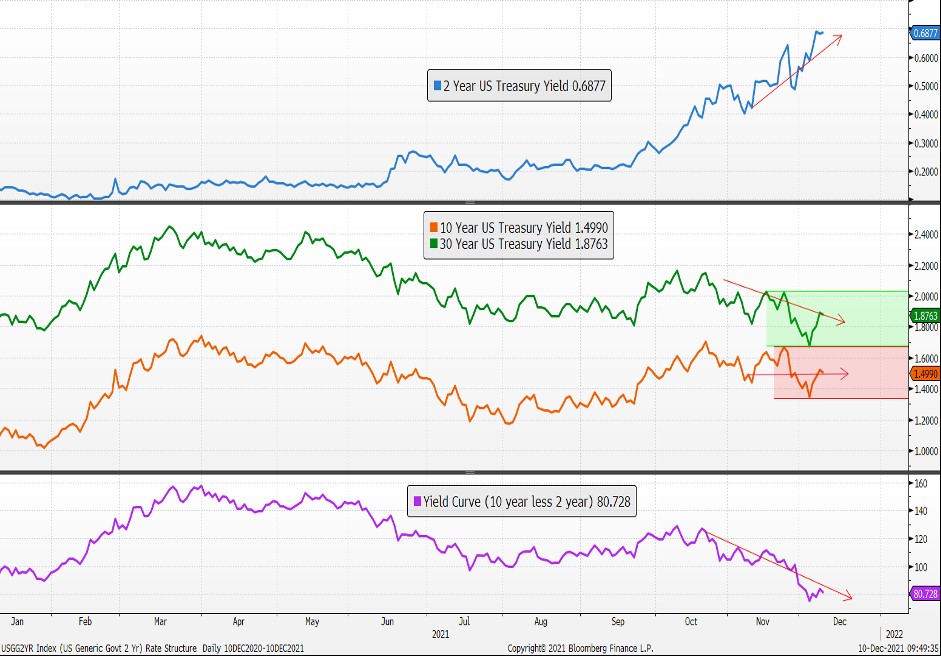

债券和股票市场已经迅速适应了这种新情况。在下图中,较短期限债券的收益率被推高,保持了对中央银行正常化政策的压力,而较长期限的债券正在巩固,反映了中期前景的疲软。

一个微妙但重要的转变正在债券市场上演,对股票和领导力产生影响。

来源:《彭博社》

下图是利率结构或 “收益率曲线”的陡峭程度。最近几周,随着又一个新冠病毒”关注变体”的出现,走势明显趋于平缓。这种“熊市”趋于平缓是成熟周期的另一个迹象。

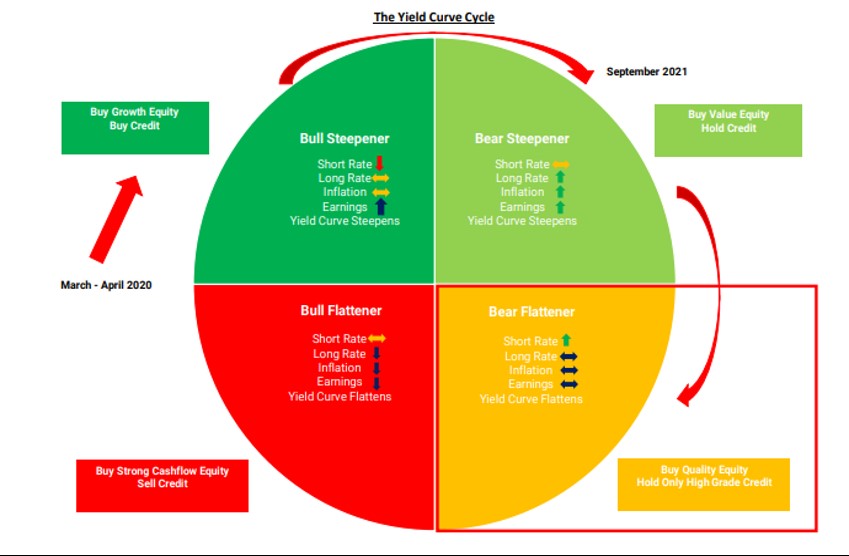

随着我们走向这个商业周期的尾声,收益率曲线将随着政策收紧而趋于平缓,最终在我们接近下一个熊市时反转。我们正在转向下图2中的黄色象限,在那里,投资者开始从更具投机性的、风险更大的资产转移到更大的、高质量的资产。

最近几天,我们看到小型公司与市场领导者之间出现了负面分歧。我们在信贷市场上也看到了这一点,随着投资者从高收益债券中重新加权进入投资级证券,信贷利差转为上升。

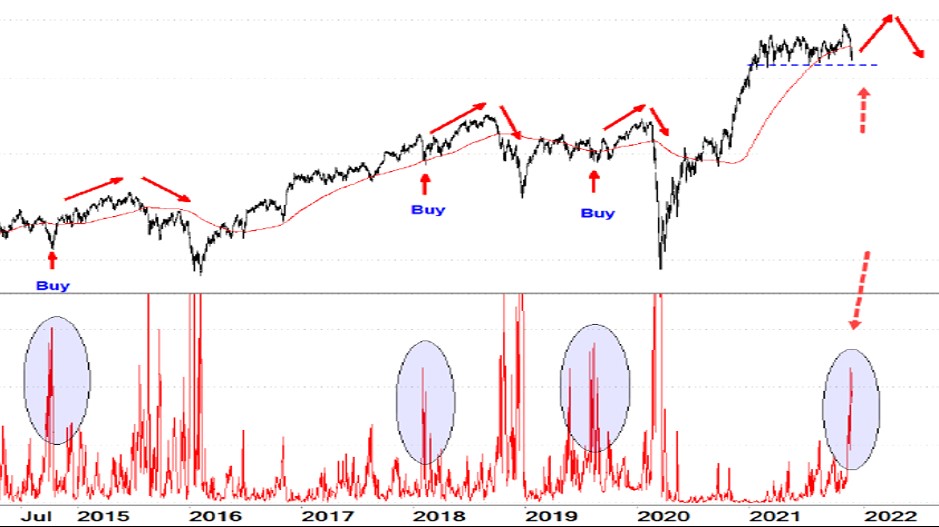

美国的小盘股指数罗素2000指数在上个月突破了长期的交易区间,这对股票市场有利,但此后又回落了(如下图4)。像这样的假突破以及有如此多的成分股创下52周新低(下图),对小公司来说是个不好的信号,也证实了这种向优质领导力的轮换正在开始。

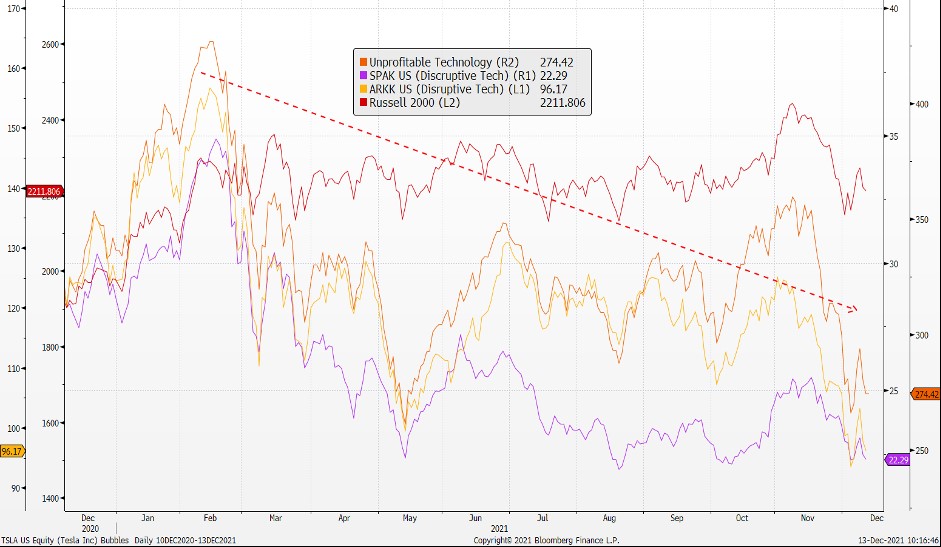

随着周期的成熟,市场风险较高领域的投机泡沫开始一个接一个地消散。加密货币、特斯拉、特殊目的收购公司和无利可图的技术中很可能出现高点,更不用说更多的小型公司了(如下图所示)。任何从这里开始的反弹都可能只是修正性的。

来源:《彭博社》

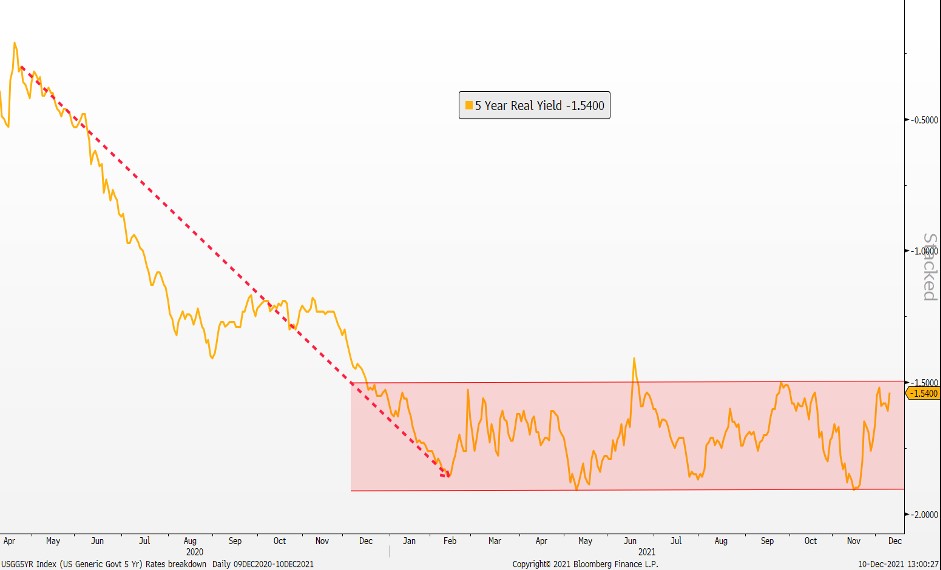

这些泡沫是紧急政策状况下的一个结果。如果你看看下图中的实际利率(名义债券减去收支平衡的通货膨胀),你会看到实际利率是如何随着中央银行大量注入流动资金而崩溃的。股票,尤其是增长型股票随着这些非常低的实际利率重新评级。

今年2月实际利率的低点也是罗素2000指数的高点,也是无利可图和颠覆性技术行业的高点,这并非巧合(上图5)。从那时起,实际利率一直保持在一个范围内,原因是,即使通胀测试了维持泡沫的 20 年高点,央行仍继续大规模购买资产。

来源:《彭博社》

随着实际利率急剧上升(如下图7),在2013年的 “缩减恐慌 “和退出量化宽松货币政策1中可以找到一个有用的类比。你可能想知道,为什么在最近的缩减宣布之后,我们没有看到同样的突破性上涨。2013年,当我们走出欧洲主权债务危机时,我们经历了通货紧缩和紧缩,而这次我们有通货膨胀和财政挥霍,使实际利率长期处于较低水平。随着通胀压力的缓解和财政刺激措施的解除(财政拖累),实际利率将不可避免地再次走高,就像2013年那样。

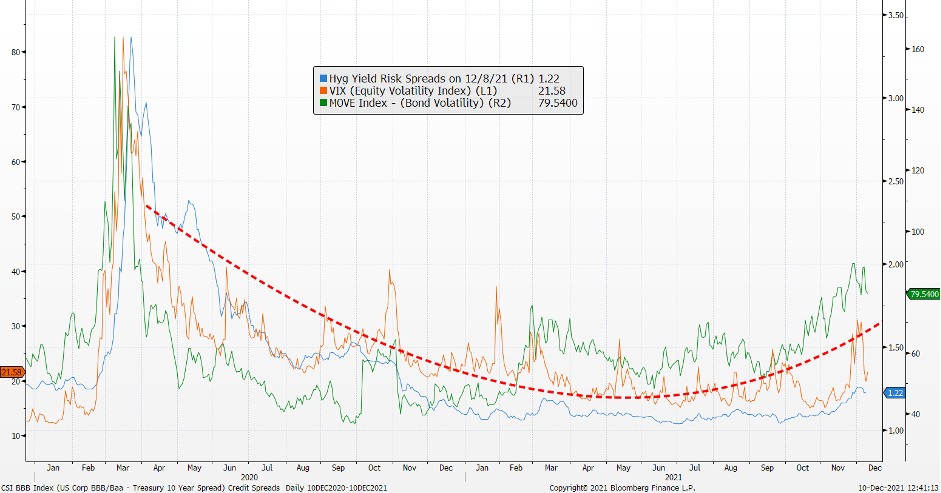

我们看到同样的模式在风险指标中上演,信用利差和波动性已经触底,目前正在走高(如下图8)。

这些都是市场顶部典型的“分布”迹象:随着参与度的下降和领导力的缩小,内部情况不断恶化,同时,由于波动性和风险指标随着市场的上升而上升,出现了 “分歧”。在这些中坚力量失败之前,领导力缩小了最高质量的名称范围,我们发现自己处于熊市。

不过,这是对明年的一个担忧。与此同时,随着对奥米克戎的担忧过去,我们应该会看到关键的再通胀领域(价值)出现更加像样的轮换。