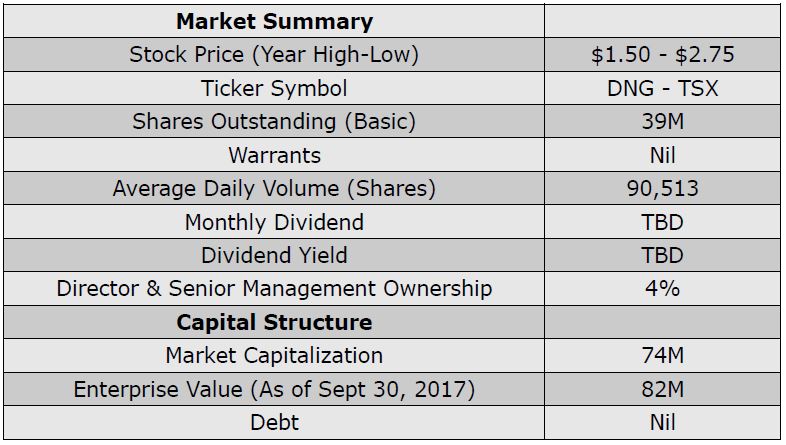

Dynacor Group Inc (TSX: DNG)

Dynacor Group Inc.是一家黄金生产公司,总部位于加拿大蒙特利尔,通过其获得政府批准的矿石加工厂生产黄金,目前在秘鲁进行黄金生产和勘探,公司管理层有数十年在秘鲁进行黄金生产和勘探的经验。

黄金投资从来都受到投资者的热切关注,尽管实物黄金作为货币的属性正在降低,但其投资价值从未减弱。对投资者来说,有几种不同的方式可以参与黄金产业投资。除了实物黄金,黄金产业链企业的股票更值得关注。

提起黄金产业链,人们首先想到的是最上游的“金矿”。然而,金矿勘探开采企业的问题在于其高风险性,这也是所有矿石开采企业无法避免的,对于激进型高风险偏好的投资者是极佳的选择,而对稳健型的投资者则不然。

不过,在黄金产业链上也有收益更为确定的投资标的——金矿加工企业,即通过将矿石中的黄金提炼出来获得收入,其商业模式注定了风险低收入稳定的特征。不过,资本市场上,金矿加工企业标的并不多,而Dynacor Gold Mines Inc (TSX:DNG) 是当前公开交易的产业内财务指标最为优秀的一家。

过去的2017年,Dynacor Gold Mines可谓硕果累累,公司当年生产黄金79897盎司,同比增长9%;自11月25日起,公司的新金矿加工厂日加工能力首次达到300吨后,12月平均日处理能力保持在300吨(图1);在2017年的后5个月内还清共计630万美元债务,实现0债务,股东分红已在计划之中。

图1:2017年12月,Dynacor日均金矿加工能力达到300吨

Dynacor公司并非是一家纯粹的金矿勘探公司,其主要收入源自金矿加工业务,具有稀缺特性。1996年公司进入秘鲁市场,是秘鲁政府认可的金矿加工企业。

公司的商业模式具有“现金牛”特征,在商业实现上共有5个环节:

从Dynacor公司的商业模式中可以看出,黄金的走势会对公司业务造成一定影响,但两者并不是直接相关的,因此过去10年间,尽管黄金价格整体下行,公司股价仍然维持整体上涨趋势(图2)。

图2:过去10年间,黄金价格不景气,DNG股票整体上涨

在公司的商业链条中,矿石来源——秘鲁的采金矿厂、黄金销售渠道——PX Precinox是影响公司业务的重要变量。在多年的资源积累之下,这两大变量已经成为公司最强的护城河。

首先,秘鲁政府正努力将大大小小的金矿勘采纳入正规管理,要求矿厂矿工将采集的金矿石卖给认证的加工企业就是其中一项重要措施,而Dynacor已经获取这一资格。

另一端,2017年10月12日,Dynacor宣布与PX Precinox建立战略合作伙伴关系。PX Precinox是一家贵金属供应商,其业务包括生产贵金属投资产品,开发贵金属合金以及为手表、珠宝、医疗应用和尖端科技行业生产半成品和配件等。是美洲、欧洲及亚洲(马来西亚)三大洲运营的PX GROUP 十家成员公司之一。

整体而言,黄金矿石加工产业具有高门槛、低风险等特征。对于Dynacor来说既有充足的现金流与收入,又有护城河阻止外来竞争,属于值得关注的投资标的。

除了其诱人的现金牛商业模式之外,Dynacor的生产能力已经确定进入高增长阶段。每日处理矿石吨数是研究Dynacor公司最为重要的指标。我们看到,2017年12月,公司平均日处理吨数已经达到300吨,与之前预期一致。根据计划,2018年,日处理吨数将提升至360吨,公司已经开始持续增加金矿石库存,增长可确定。Dynacor目前这一现代化新工厂设计日生产量达450吨,通过再扩生产线,最终将达到每天600吨。

Dynacor公司业务的利润率受黄金价格影响会有一定波动。受美国货币政策及中国强劲经济影响,各大投行对未来两年黄金走势整体看多。即便以黄金走平来预计,Dynacor的利润增长确认驶向高速道。

主营收入及利润增长之外,2017年前9个月,公司为债务支付50万美金利息及相关财务费用,到2018年1月,公司债务已还清,2018年财报中同比支出减少已经明确。

不管黄金价格如何波动,Dynacor公司的收入增长可期,加上红利预期有望吸引不同类型的投资者,值得关注。