Ascot Resources Ltd. (TSX: AOT)

Ascot Resources是一家多伦多证券交易所上市的加拿大矿产开发公司,目前专注于重启有生产历史的Premier金矿加工厂。Premier矿位于卑诗省西北部斯图尔特镇以北25公里,地处资源丰富的金三角地区,曾经是北美最大的一座金矿。

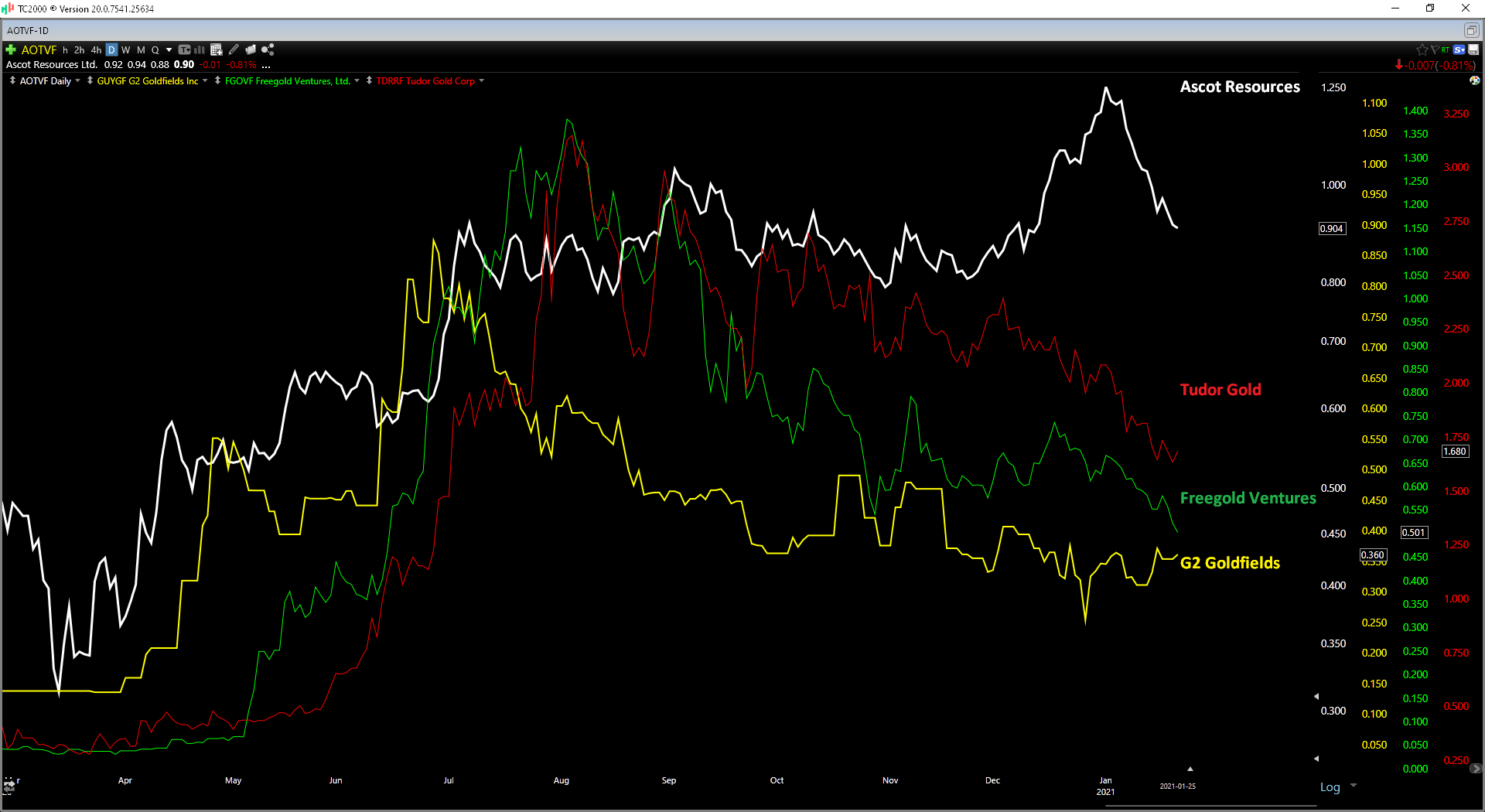

最近几个月,初级黄金矿商ETF VanEck Vectors Junior Gold Miners ETF(NYSEARCA: GDXJ)的走势比较弱,相较去年八月的高点下跌26%,同时初级矿业板块中超过三分之一的个股都已经进入了熊市区间。相比去年八月,Freegold Ventures Limited(TSX: FVL)(OTCPK: FGOVF)、Tudor Gold Corp.(TSXV: TUD)(OTCPK: TDRRF)以及G2 Goldfields Inc.(TSXV: GTWO)(OTCQX: GUYGF)的股价相较三月的低点均上涨500%,投资者的热情也达到了高潮。

这也提醒我们,当市场情绪高涨时,通常最佳的操作是获利回吐或至少不要继续增持。

对矿产勘探领域感兴趣的投资者看过来!我们将举办两场在线会议展示当前市场中优质初级矿业公司的投资机会,2021年2月3日的会议聚焦基本金属和能源金属,2021年2月4日的会议聚焦贵金属。我们期待您的加入!

不过,Ascot Resources Ltd.(TSX: AOT)(OTCQX: AOTVF)在此期间表现坚挺,股价相较八月仍上涨10%,说明这只股票值得关注。虽然最近股价受板块拖累出现回落,但如果该股股价进一步下跌,这将创造出一个低风险的买入机会。

Ascot Resources之所以表现相对坚挺,可以归因于卑诗省黄金项目Premier Gold Project(PGP)的快速推进并在Q4获得了1.05亿美元的建设融资方案。有了这笔融资,公司的一般及行政费用(G&A)以及该项目大约$1.11亿的前期资本支出的绝大部分都将获得解决。Ascot也是争分夺秒,很快启动了开发进程并且已经为Premier项目预定了半自磨机和球磨机等长交付周期设备。假设项目按计划顺利投产,公司将成为加拿大成本最低的黄金生产商之一,预计总维持成本(AISCs)只有$769/盎司。

不过,尽管融资协议达成之后该股上升势头迅猛,但由于整个板块表现持续低迷,Ascot股价的短期上升趋势也被打破,股价较其近期高点下跌30%。好消息是,该股的基本面没有发生改变,如果考虑到Day Zone黄金带不断披露的积极的钻探结果,该股现在所能提供的价值相比去年十一月股价处于同一位置时还要高,同时风险还大大降低。

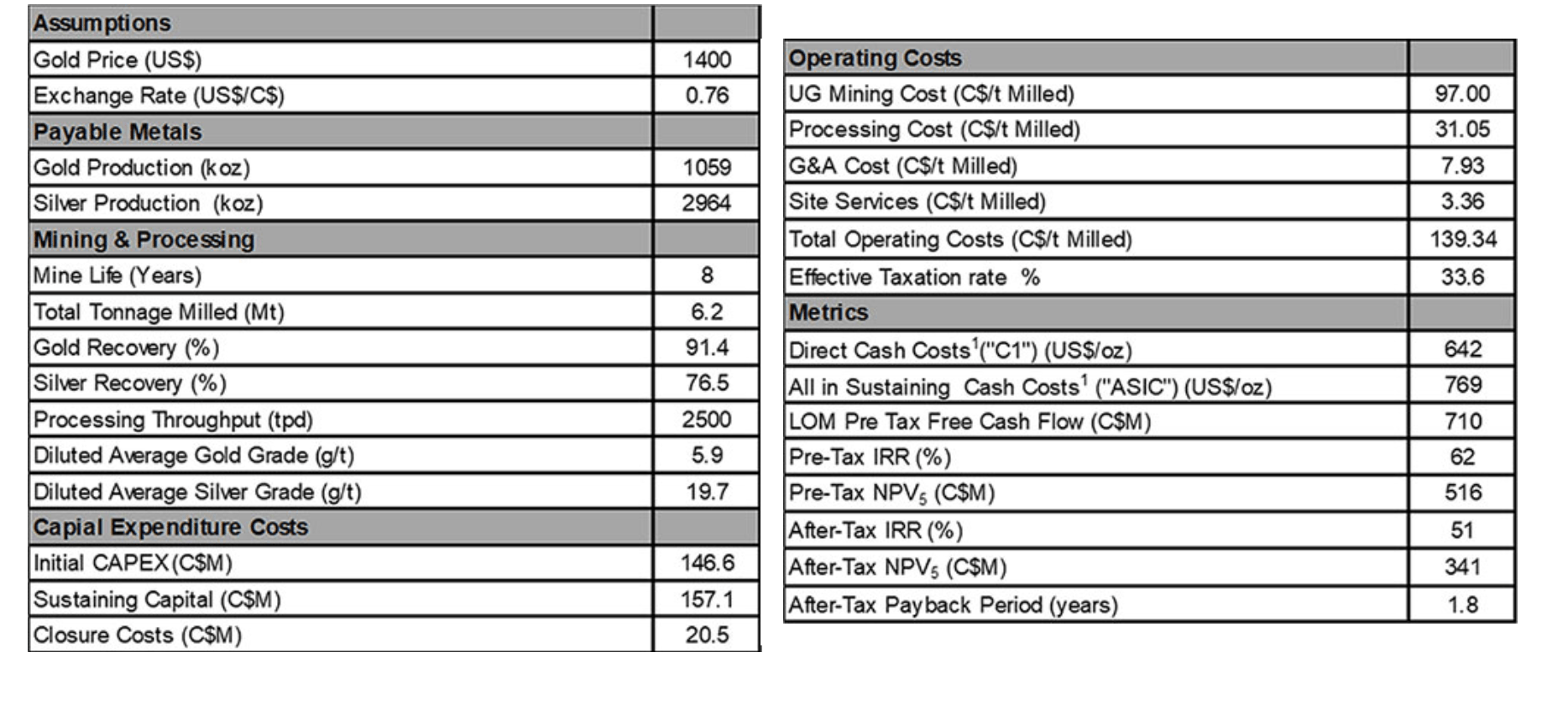

下表所示,即使是在$1400/盎司的金价预设下,Premier Gold Project黄金项目的前景也相当可观。具体来看,按照0.76的汇率(加元/美元)计算的估算前期资本支出约为$1.11亿,税后净现值(5%)$2.59亿。项目的四座地下矿(Silver Coin、Big Missouri、Premier和Red Mountain)预计将为日均处理能力达2500吨的加工厂供应矿石。矿山寿命为八年,年均黄金当量产量预计约为13.9万盎司,峰值产量接近约18万黄金当量盎司。对于一个资本支出不高的项目来说,这些数据已经是相当突出了,并且还没有考虑Woodbine和Day Zone等其他靶区的探矿潜力。

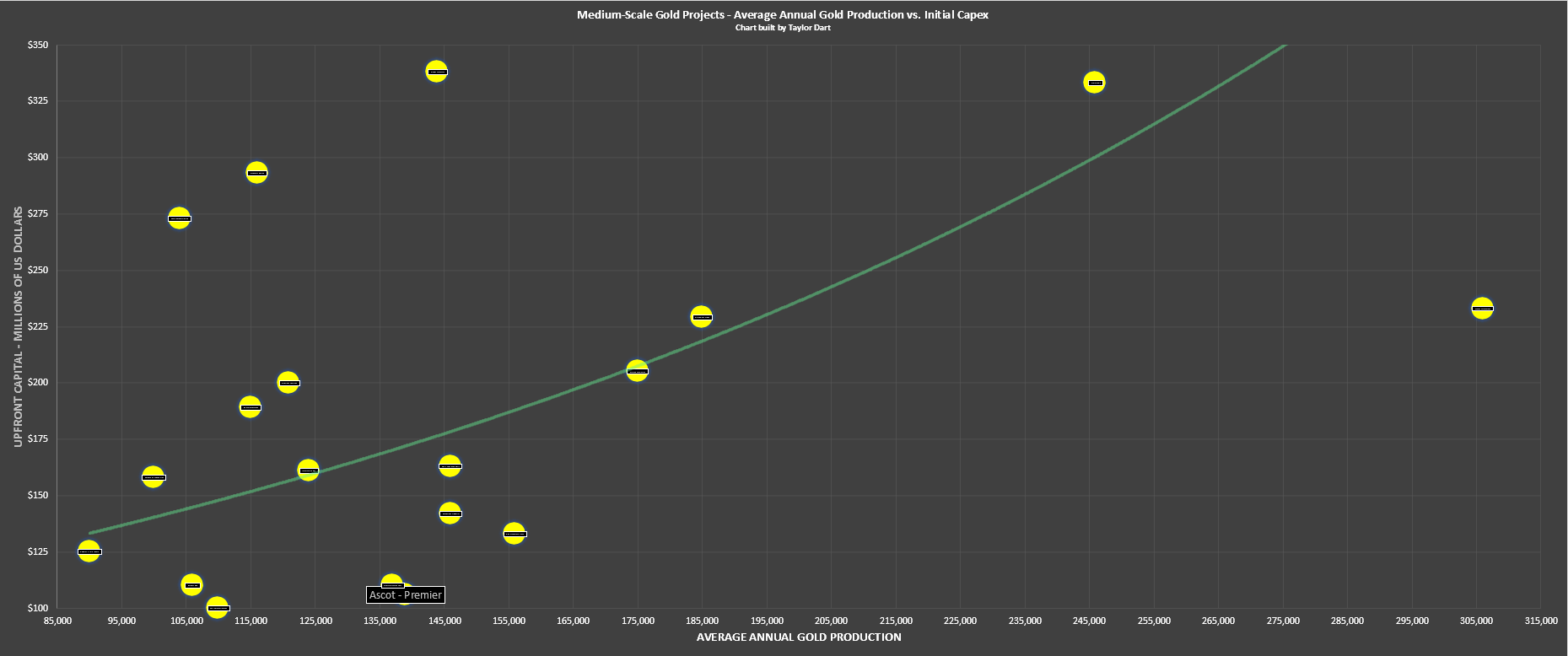

另外,下面的散点图显示,与其他未开发的黄金项目相比,Premier远远低于趋势线。在这张图中,X轴越靠右,Y轴越靠下,说明项目质量越好,对应的是产量越高和投产前的成本越低。成本和产量真正与Ascot Resources相当的恐怕只有SilverCrest Metals Inc.(TSX: SIL)(NYSEAMERICAN: SILV)位于墨西哥的Las Chispas项目了。Las Chispas也是一个地下矿,预计前期资本支出约为$1.10亿,年均产量预计约为13.7万黄金当量盎司。

另外,下面的散点图显示,与其他未开发的黄金项目相比,Premier远远低于趋势线。在这张图中,X轴越靠右,Y轴越靠下,说明项目质量越好,对应的是产量越高和投产前的成本越低。成本和产量真正与Ascot Resources相当的恐怕只有SilverCrest Metals Inc.(TSX: SIL)(NYSEAMERICAN: SILV)位于墨西哥的Las Chispas项目了。Las Chispas也是一个地下矿,预计前期资本支出约为$1.10亿,年均产量预计约为13.7万黄金当量盎司。

我们再来看看ATNIC(税后净现值/初期资本支出)比率。Premier黄金项目的ATNIC比率为2.33,在21个项目中排名第九。一般情况下,这一比率高于2.15(金价在$1450/盎司或更低)说明项目质量不错。不过,Premier项目的税后净现值(5%)是基于$1400/盎司的黄金价格进行计算的。如果跟其他项目一样按照$1450的价格进行计算,Ascot金矿项目的ATNIC比率将上升到2.60,在21个未开发贵金属项目中的排名也将提升至第五位。一句话总结,无论是从经营成本还是ATNIC比率来衡量,Ascot的经营前景都十分看好。

那么,这只股票的公允价值应该是多少?

鉴于公司项目融资已经到位,Ascot产出的公允价为$110.00/盎司,乘以310万盎司的黄金总存量,计算出的市值就是$3.41亿。如果拿这$3.41亿的估算市值除以当前的总股本,公允股价应该是1.24美元。不过,如果按照投产前稀释12%后保守估计的大约3.00亿股的总股本计算,公允股价将降至1.14美元。

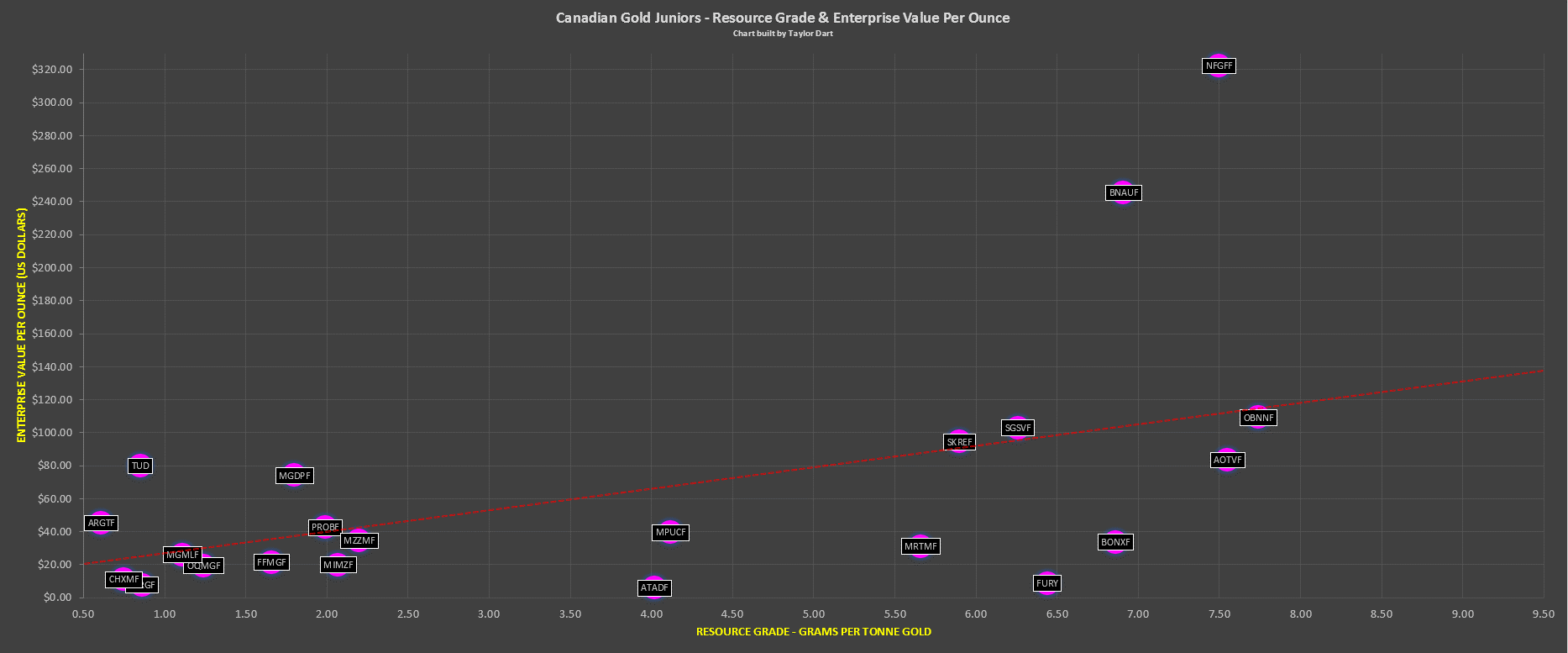

上图所示,Ascot处于趋势线(红线)的下方,这也说明该股相对加拿大的初级矿商来说被低估了。一般来说,当黄金品位高于5.0克/吨的高品位项目低于趋势线时,我们就可以认定为低估。按照这一趋势线,Ascot的公允价应该接近$110.00。最后还是要强调的一点是,Ascot的融资基本已经全部到位,而图中列示的股票95%都还没做到这一点。

既然Ascot的股票被低估,现在是不是就应该买入呢?一般来说,初级黄金矿商股由于波动剧烈,因此最好是在股价相较公允价下跌30%之后再买入。按照30%的安全边际,Ascot的股价需要跌到0.79美元,相比当前股价还要低大约10%。当然了,股价不一定就会按照投资者的设想跌到目标价位,但这是一个低风险的买点,相较保守的公允价具备40%以上的上涨空间。

Ascot Resources股价近期的回调可能会让有些投资者心里慌慌,但我们自己要有“定海神针”:该股的基本面并未恶化,更多是市场情绪恶化导致被错杀。该股预计将在0.80美元附近获得强力支撑,但如果跌破这一价位,这将是一个低风险的买入机会。在初级矿业领域,融资基本到位,成本行业领先,产量也很不错并且处于第一梯队司法管辖区的公司真的是凤毛麟角。就凭借这样的公司基本面,Ascot绝对是这轮初级矿业股绞杀过程中的重点关注个股。

免责声明:NAI有偿发布此内容。此内容中所含材料仅供参考,无意构成在任何司法辖区进行证券发行。此内容不应解读为买卖产品或证券的要约、招揽或推荐。