Ascot Resources Ltd. (TSX: AOT)

Ascot Resources是一家多倫多證券交易所上市的加拿大礦產開發公司,目前專注於重啓有生產歷史的Premier金礦加工廠。Premier礦位於卑詩省西北部斯圖爾特鎮以北25公里,地處資源豐富的金三角地區,曾經是北美最大的一座金礦。

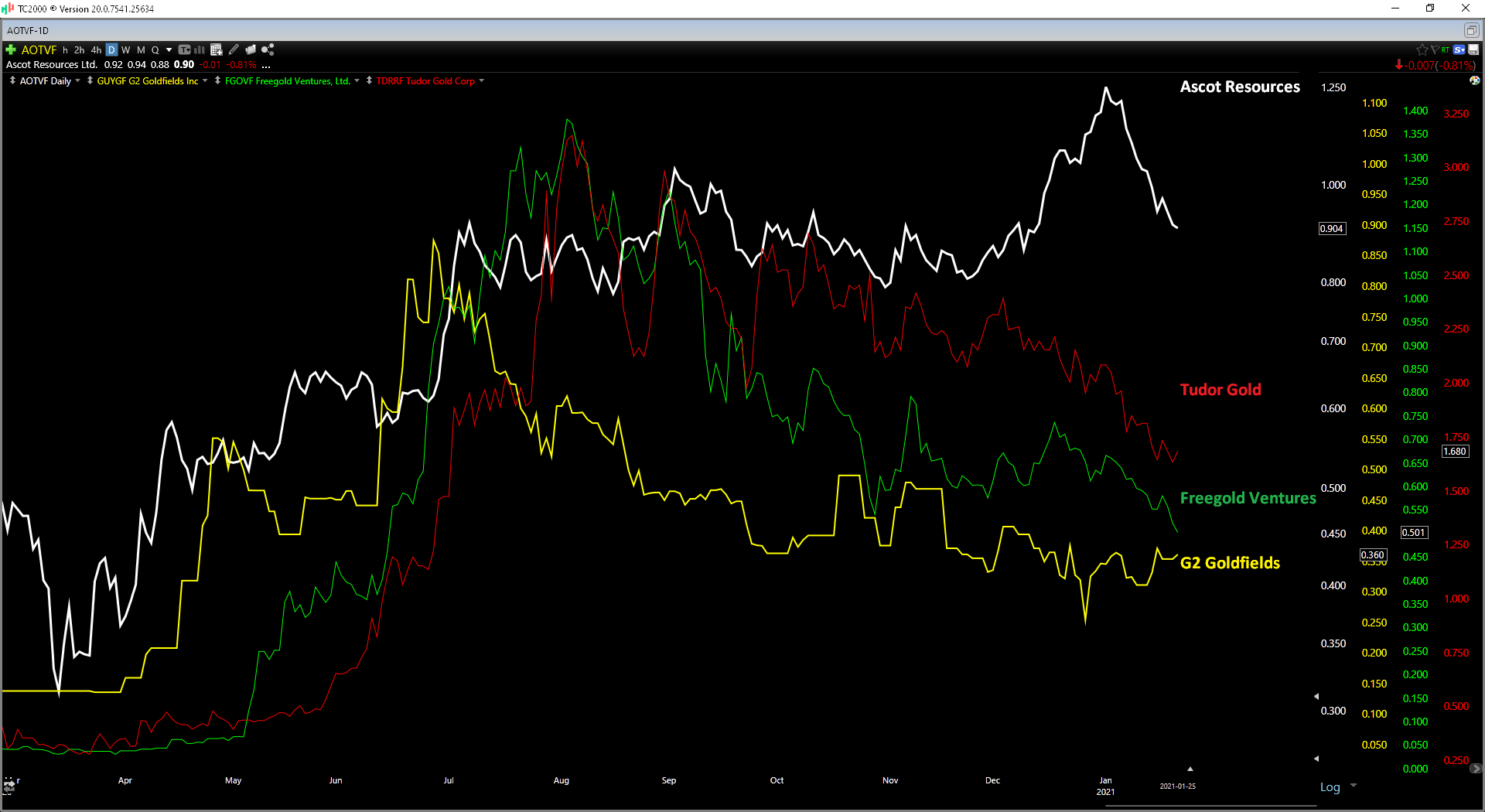

最近幾個月,初級黃金礦商ETF VanEck Vectors Junior Gold Miners ETF(NYSEARCA: GDXJ)的走勢比較弱,相較去年八月的高點下跌26%,同時初級礦業板塊中超過三分之一的個股都已經進入了熊市區間。相比去年八月,Freegold Ventures Limited(TSX: FVL)(OTCPK: FGOVF)、Tudor Gold Corp.(TSXV: TUD)(OTCPK: TDRRF)以及G2 Goldfields Inc.(TSXV: GTWO)(OTCQX: GUYGF)的股價相較三月的低點均上漲500%,投資者的熱情也達到了高潮。

這也提醒我們,當市場情緒高漲時,通常最佳的操作是獲利回吐或至少不要繼續增持。

對礦產勘探領域感興趣的投資者看過來!我們將舉辦兩場在線會議展示當前市場中優質初級礦業公司的投資機會,2021年2月3日的會議聚焦基本金屬和能源金屬,2021年2月4日的會議聚焦貴金屬。我們期待您的加入!

不過,Ascot Resources Ltd.(TSX: AOT)(OTCQX: AOTVF)在此期間表現堅挺,股價相較八月仍上漲10%,說明這只股票值得關注。雖然最近股價受板塊拖累出現回落,但如果該股股價進一步下跌,這將創造出一個低風險的買入機會。

Ascot Resources之所以表現相對堅挺,可以歸因於卑詩省黃金項目Premier Gold Project(PGP)的快速推進並在Q4獲得了1.05億美元的建設融資方案。有了這筆融資,公司的一般及行政費用(G&A)以及該項目大約$1.11億的前期資本支出的絕大部分都將獲得解決。Ascot也是爭分奪秒,很快啟動了開發進程並且已經為Premier項目預定了半自磨機和球磨機等長交付週期設備。假設項目按計劃順利投產,公司將成為加拿大成本最低的黃金生產商之一,預計總維持成本(AISCs)只有$769/盎司。

不過,儘管融資協議達成之後該股上升勢頭迅猛,但由於整個板塊表現持續低迷,Ascot股價的短期上升趨勢也被打破,股價較其近期高點下跌30%。好消息是,該股的基本面沒有發生改變,如果考慮到Day Zone黃金帶不斷披露的積極的鑽探結果,該股現在所能提供的價值相比去年十一月股價處於同一位置時還要高,同時風險還大大降低。

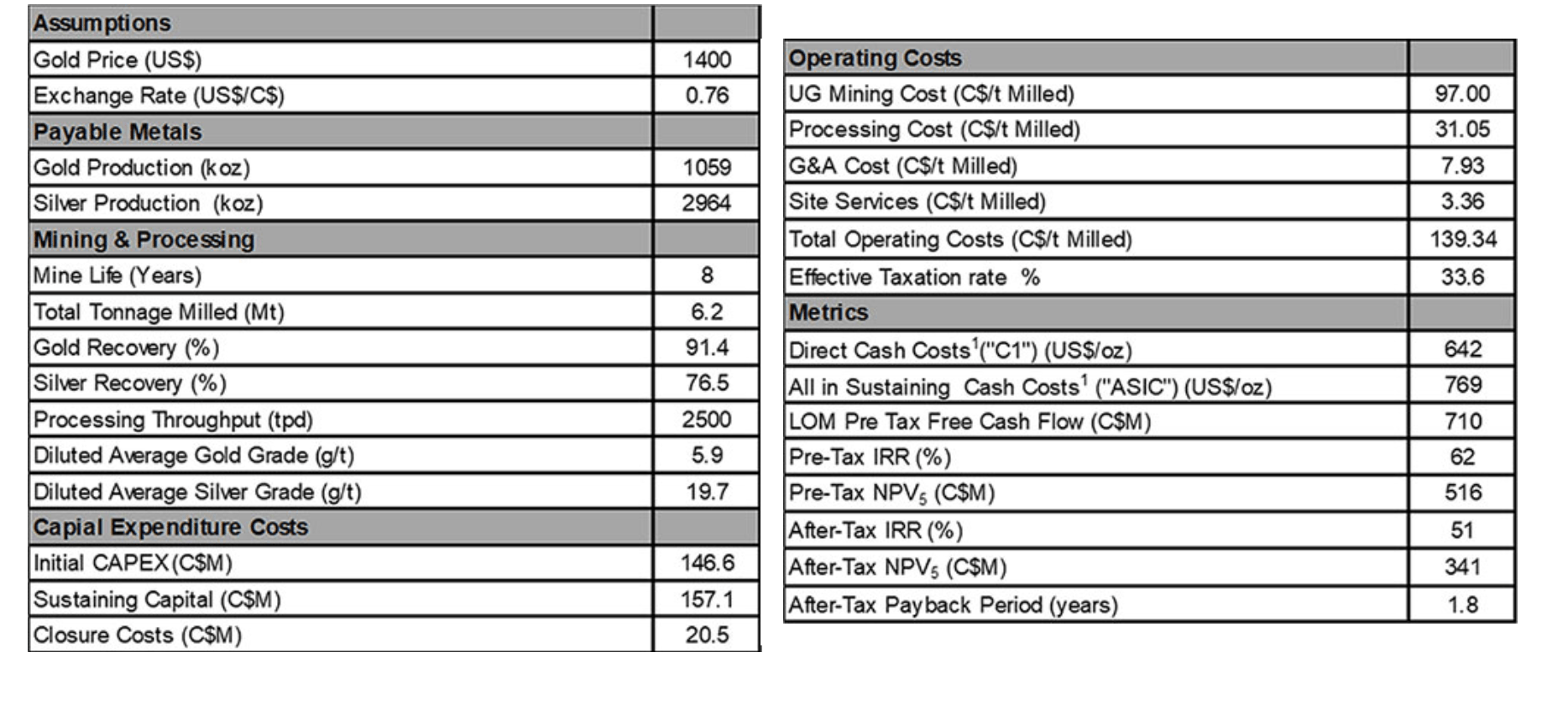

下表所示,即使是在$1400/盎司的金價預設下,Premier Gold Project黃金項目的前景也相當可觀。具體來看,按照0.76的匯率(加元/美元)計算的估算前期資本支出約為$1.11億,稅後淨現值(5%)$2.59億。項目的四座地下礦(Silver Coin、Big Missouri、Premier和Red Mountain)預計將為日均處理能力達2500噸的加工廠供應礦石。礦山壽命為八年,年均黃金當量產量預計約為13.9萬盎司,峰值產量接近約18萬黃金當量盎司。對於一個資本支出不高的項目來說,這些數據已經是相當突出了,並且還沒有考慮Woodbine和Day Zone等其他靶區的探礦潛力。

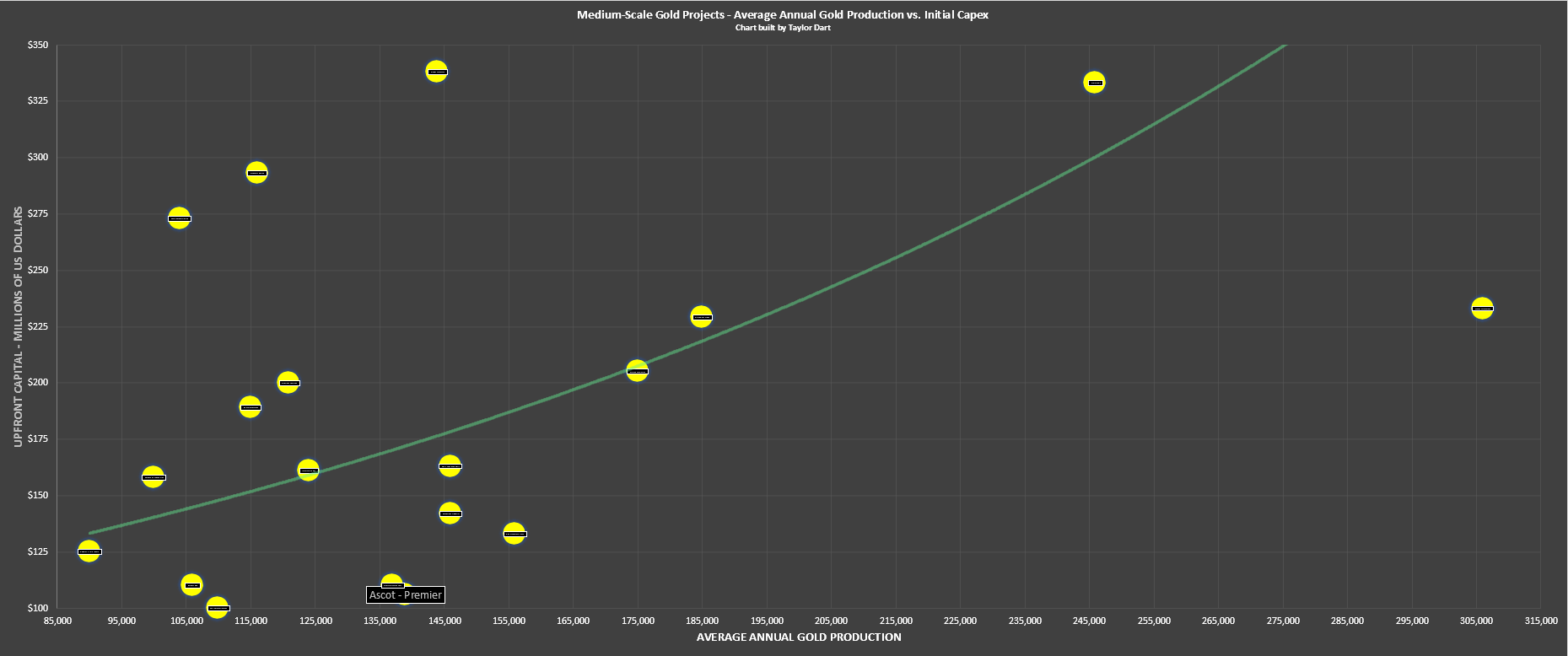

另外,下面的散點圖顯示,與其他未開發的黃金項目相比,Premier遠遠低於趨勢線。在這張圖中,X軸越靠右,Y軸越靠下,說明項目質量越好,對應的是產量越高和投產前的成本越低。成本和產量真正與Ascot Resources相當的恐怕只有SilverCrest Metals Inc.(TSX: SIL)(NYSEAMERICAN: SILV)位於墨西哥的Las Chispas項目了。Las Chispas也是一個地下礦,預計前期資本支出約為$1.10億,年均產量預計約為13.7萬黃金當量盎司。

另外,下面的散點圖顯示,與其他未開發的黃金項目相比,Premier遠遠低於趨勢線。在這張圖中,X軸越靠右,Y軸越靠下,說明項目質量越好,對應的是產量越高和投產前的成本越低。成本和產量真正與Ascot Resources相當的恐怕只有SilverCrest Metals Inc.(TSX: SIL)(NYSEAMERICAN: SILV)位於墨西哥的Las Chispas項目了。Las Chispas也是一個地下礦,預計前期資本支出約為$1.10億,年均產量預計約為13.7萬黃金當量盎司。

我們再來看看ATNIC(稅後淨現值/初期資本支出)比率。Premier黃金項目的ATNIC比率為2.33,在21個項目中排名第九。一般情況下,這一比率高於2.15(金價在$1450/盎司或更低)說明項目質量不錯。不過,Premier項目的稅後淨現值(5%)是基於$1400/盎司的黃金價格進行計算的。如果跟其他項目一樣按照$1450的價格進行計算,Ascot金礦項目的ATNIC比率將上升到2.60,在21個未開發貴金屬項目中的排名也將提升至第五位。一句話總結,無論是從經營成本還是ATNIC比率來衡量,Ascot的經營前景都十分看好。

那麼,這只股票的公允價值應該是多少?

鑒於公司項目融資已經到位,Ascot產出的公允價為$110.00/盎司,乘以310萬盎司的黃金總存量,計算出的市值就是$3.41億。如果拿這$3.41億的估算市值除以當前的總股本,公允股價應該是1.24美元。不過,如果按照投產前稀釋12%後保守估計的大約3.00億股的總股本計算,公允股價將降至1.14美元。

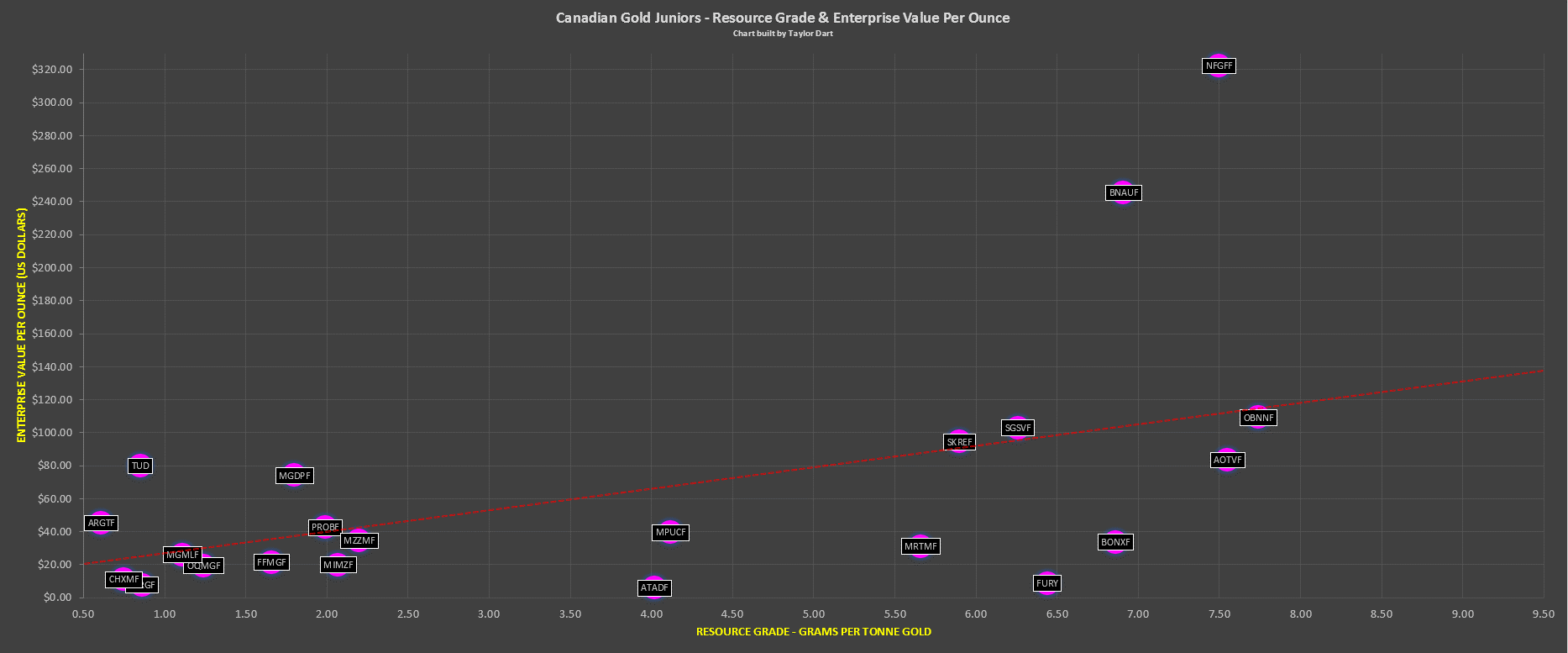

上圖所示,Ascot處於趨勢線(紅線)的下方,這也說明該股相對加拿大的初級礦商來說被低估了。一般來說,當黃金品位高於5.0克/噸的高品位項目低於趨勢線時,我們就可以認定為低估。按照這一趨勢線,Ascot的公允價應該接近$110.00。最後還是要強調的一點是,Ascot的融資基本已經全部到位,而圖中列示的股票95%都還沒做到這一點。

既然Ascot的股票被低估,現在是不是就應該買入呢?一般來說,初級黃金礦商股由於波動劇烈,因此最好是在股價相較公允價下跌30%之後再買入。按照30%的安全邊際,Ascot的股價需要跌到0.79美元,相比當前股價還要低大約10%。當然了,股價不一定就會按照投資者的設想跌到目標價位,但這是一個低風險的買點,相較保守的公允價具備40%以上的上漲空間。

Ascot Resources股價近期的回調可能會讓有些投資者心裡慌慌,但我們自己要有“定海神針”:該股的基本面並未惡化,更多是市場情緒惡化導致被錯殺。該股預計將在0.80美元附近獲得強力支撐,但如果跌破這一價位,這將是一個低風險的買入機會。在初級礦業領域,融資基本到位,成本行業領先,產量也很不錯並且處於第一梯隊司法管轄區的公司真的是鳳毛麟角。就憑藉這樣的公司基本面,Ascot絕對是這輪初級礦業股絞殺過程中的重點關注個股。

免責聲明:NAI有償發佈此內容。此內容中所含材料僅供參考,無意構成在任何司法轄區進行證券發行。此內容不應解讀為買賣產品或證券的要約、招攬或推薦。