中國向全球投資者開放了規模9.8萬億美元的國內債券市場,與此同時,中國國內的債券市場日益受到國際投資者認可。

中國企業債定價相差無幾的時代已經成為過去。轉變起始於2014年,當時中國政府在幾乎沒有預警的情況下開始允許債務違約。隨著企業拖欠債務的現象逐漸增加,現在投資者開始依據信用質量區別看待發行單位。

“我們迎來了更加合理的市場定價,”德意志資產管理亞太地區首席投資官Sean Taylor表示,“現在企業債務的差別很大,賺錢的機會也更多。”

這對於想要藉助 “債券通”機會的全球投資者來說都是好消息。週一“債券通”正式上線,投資者可以通過香港而非在中國內地註冊來買入中國債券。這也給中國的債券評級行業帶來了壓力,現在它們第一次面臨外國競爭對手的全方位競爭。

2014年年底,不同行業信用評級相似的公司債,利息最高的債券比利息最低者高出大約30個基點。現在據彭博社統計,利息最高的行業必須比利息最低的行業承擔高出大約2個百分點的利息。

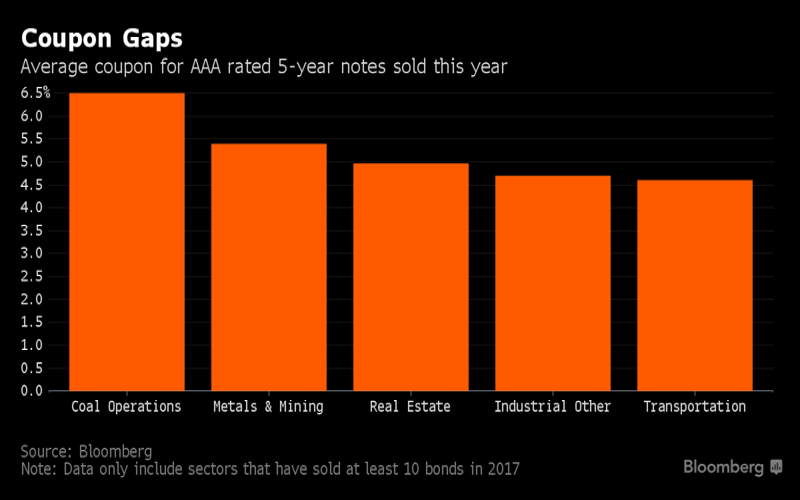

比如中國的煤炭和房地產行業,幾年前這兩個行業的企業債利息差約為0.25個百分點。然而,現在煤炭企業因為政府大力削減過剩產能和控制污染受到打擊,煤炭企業債的利息比目前依然強勁的房地產行業企業債券利息高出1.5個百分點。

地方政府融資工具也迎來了類似的轉變。2008年全球金融危機背景下,大量地方政府融資工具——城投公司開始加大開發項目。中央要求地方政府明確表示城投公司沒有政府兜底,因此債券投資者也開始對其區別對待。

例如天津城投公司的借債成本比北京城投公司高出大約2.4個百分點,五年前二者的差距只有30個基點左右。

“中國並不是一個經濟——而是包含30多個省,不同省的財政地位不一樣,風險水平也不一樣,” Conning Holdings Ltd香港基金經理Marc Franklin說道。無論是金屬、採礦還是能源、煤炭,工業大省面臨尤為嚴峻的壓力,它們的信用評級將不同於其他省份。

這一新趨勢背後的重要驅動力是:債務違約。自從2014年中國大陸發生第一起債務違約事件以來,2016年債券違約案例已經升至29起,2017年以來已經發生14起。政府已經接受了這種現象,同時政府正在大力控制槓桿,并希望在信貸分配上讓市場發揮更大作用。即便如此,大量信貸依然流向了國有企業。

從債券評級來看,可能迎來進一步的差異化。東方金誠國際信用評估有限公司評級主管Gang Meng表示,隨著政府加大削減“舊經濟”行業的過剩產能,部分評級AAA的公司信譽可能下調。

隨著中國允許外國評級機構全資持有中國業務,金誠信用很快將面臨競爭。債券通是政府希望藉此引進外國專業技術來幫助國內市場定價發展的另一途徑,長期以來中國債券市場定價一直由銀行而非基金公司主導。

“依然有很長的道路要走,”施羅德投資管理公司駐香港的固定收益基金經理Angus Hui說道,“現在投資者的心態是將會有違約出現,企業可能不會100%賠付投資者,因此,許多投資者會變得更加謹慎。這使我們長期以來一直期待的。”

英文來源:彭博社