新能源汽車產業鏈風起雲湧,上游鋰礦及鋰生產相關上市公司股價增長最為迅猛,更為重要的是,其股價增長的背後有確實的業績增長為依托。

新能源汽車產業已經成為確定的未來趨勢,傳統車企、互聯網巨頭及高端製造企業紛紛重資進入,群雄逐鹿,最終誰主沉浮尚未明晰,但產業迅速發展催生的鋰需求已為相關企業及投資者帶來實實在在的收益。對鋰的需求仍在快速上升,初級鋰礦企業值得關注。

鋰及其化合物可廣泛應用於新能源、醫藥、新材料等領域,傳統應用領域包括陶瓷、玻璃、潤滑劑、冶金、聚合物等。隨著鋰電電池的迅速發展(表1),鋰的應用領域結構發生轉變:2015年,全球可充電電池類產品所佔鋰消費量比重首次超過玻璃陶瓷類產品,達到約37%,成為鋰下游最主要的應用領域;而在中國,電池領域鋰消費佔比更高,2015年達到約70%。

表1:鋰電池廣泛應用於各類電子消費產品

| 鋰電池應用領域 | 應用產品 |

| 傳統應用領域 | 手機 |

| 筆記本 | |

| 相機 | |

| 電動工具 | |

| 電動自行車 | |

| 新興應用領域 | 儲能領域 |

| 新能源汽車 |

Roskill發布的行業分析報告預測,到 2021年下游行業全球鋰需求量預計將比 2016 年增長 80.97%。其中,玻璃陶瓷行業等傳統應用領域長期保持平穩,年均複合增長率約2.5%-3%;而電池行業對鋰的需求量將長期處於高增長態勢,年均複合增長率將達到22.3%,消費佔比將從2016 年的42.4%增加至64.1%。毋庸置疑,新能源汽車所用的動力電池對鋰消費拉動作用最為顯著,成為未來鋰消費增長的主要推動力。 2017年,中國動力電池出貨量已經超過傳統數碼產品所需的小型電池(圖1)。

圖1:2011-2017年中國不同類型鋰電池出貨量(單位:Gwh)

.jpg)

儘管2017年特斯拉Model 3的出產量遠落後於預期,但據最新消息,Model 3的量產已經漸入佳境,公司最新披露的財報顯示2018年4月底Model 3每週的產量是2270輛,隨後披露的馬斯克內部郵件稱公司正朝著每週產量3500輛這個目標前進。

根據長江證券早前測算,如果特斯拉每年實現整車製造50萬輛、超級電池廠35GWh,一家企業就將消耗約2.4 噸電池級氫氧化鋰。而中國有色金屬工業協會鋰業分會統計,2016 年全球氫氧化鋰產量約5萬噸,2017年產量約7萬噸。

再考慮其他新能源車廠商的生產能力,鋰的需求量不言而喻。內華達州諮詢委員會成員,同時也是能源和金屬勘察部門的負責人馬爾科姆-貝爾(Malcolm Bell)表示:“金屬鋰的商業需求不是某個計劃的一道閃光,它確實就在那裡,我認為它就像美國石油產業繁榮之初那樣,那時你可以每隔50英尺就看到一座石油鑽井和塔架。”

資料統計,在中國15家擁有新能源汽車生產資質的車企,總投資金額累計已達到327.73億元人民幣,之外,還有一批依靠代工資質生產的企業,這批企業大都由互聯網頭部資金催生,其中最富盛名的蔚來汽車融資金額超過146億元,緊隨其後的小鵬汽車融資超過50億元,威馬汽車B輪融資63.59億元……

再放眼歐美,美國汽車製造商宣布將對電動車的投資總額已達至少190億美元;德國汽車製造商的投入約為520億美元,這一數字仍在不斷增加中。

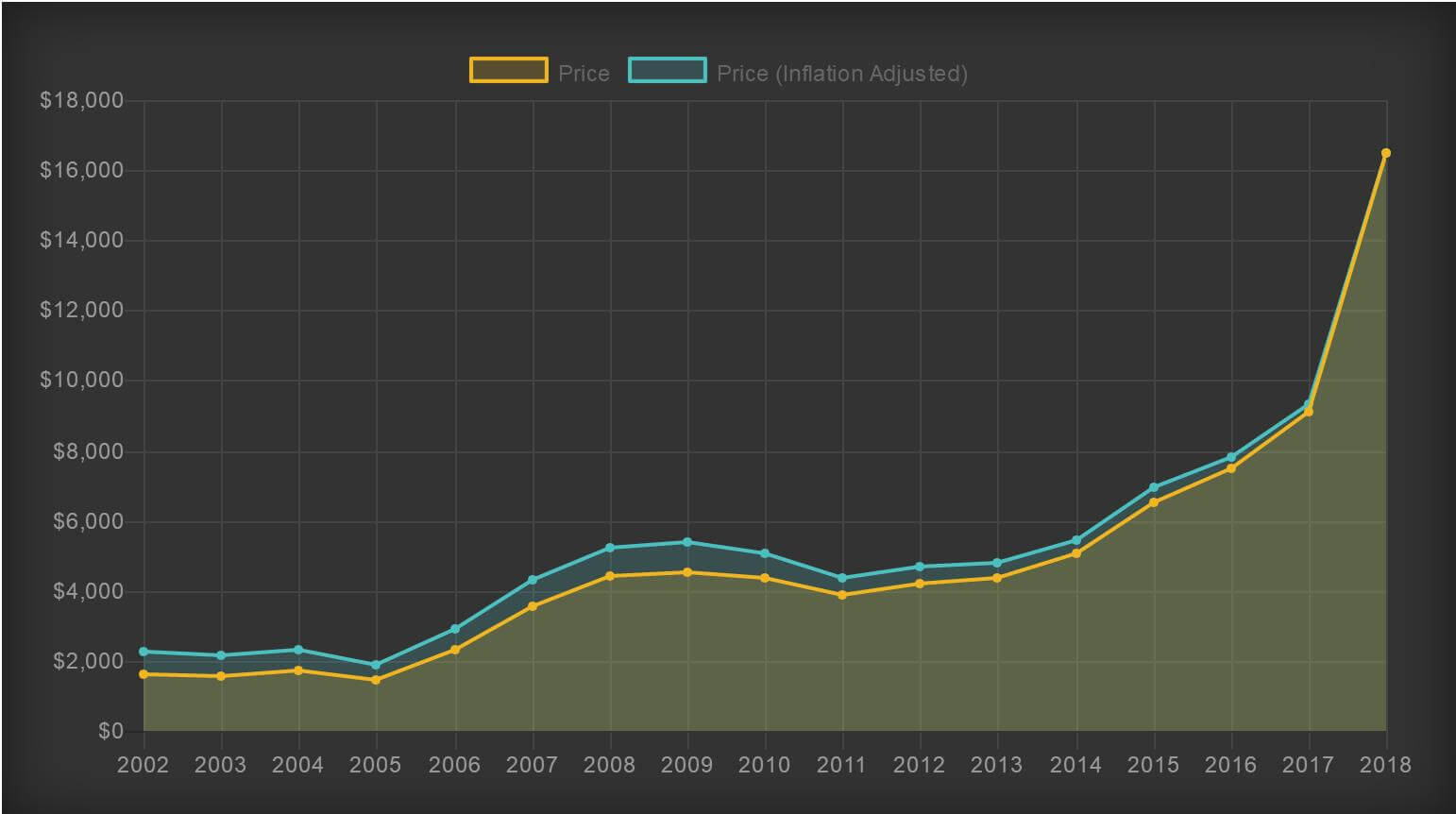

熱錢的大量湧入,正是產業機遇與風險的迅速聚集期,未來哪家新能源汽車企業能夠獲取巨額收益尚不可知,確定的是,其帶來的需求已經為上游鋰企業帶來了實實在在的收益。鋰、碳酸鋰、氫氧化鋰的價格節節升高(圖2),相關鋰生產企業都賺得盆滿缽滿。

圖2:鋰、碳酸鋰、氫氧化鋰的價格節節升高

以A股相關上市公司為例,鋰業上市公司的增長幅度遠遠超過產業鏈其他公司(表2)。更為引人的是,股價提升背後對應著實實在在的業績大幅上漲。贛鋒鋰業2017年財報顯示,公司2017年淨利潤為14.7億元,同比增長216.36%;天齊鋰業2017年淨利潤為21.5億元,同比增長41.86%。

表2:A股鋰業上市公司股票快速上漲

| 公司名 | 過去一年漲幅(截至2018.5.31) | 公司資源及業務 |

| 贛鋒鋰業 | 46.54% | 國內深加工鋰行業的龍頭企業 |

| 天齊鋰業 | 34.09% | 子公司泰利森(持股51%)是全球最大鋰輝石供應商 |

| 江特電機 | 16.3% | 鋰礦資源的開採、開發和深加工為主營業務 |

| 雅化集團 | 22.47% | 旗下四川國鋰李家溝鋰輝石礦 |

目前還難以判斷新能源汽車產業領域的最終市場格局如何,跑馬圈地之後注定會有優勝劣汰,但不管誰主沉浮,發展的方向是確定的。國際能源署(IEA)表示,2017年全球道路上的電動汽車數量達到了創紀錄的310萬輛,比2016年增長了57%。國際能源署估計,到2030年,根據現有宣布的政策,道路上將會有1.25億輛電動汽車。如果政策變得更加雄心勃勃,那麼這一數字將上升至2.2億。

這一預期表明,對鋰的需求仍會快速增長,而在供給端,儘管理論上鋰元素遍布全球,在經濟上可以進行提取的儲量並不多,鋰產品產量的提升也低於預期。在這種情況下,正是關注優質初級礦業公司的最好時機。

近日,軟銀宣布將投資不超過9910萬加元,以獲得加拿大鋰礦企業Nemaska Lithium Inc (NMX.TO)不超過9.9%的股份。多年來,軟銀專注於IT產業的風險投資,獲得巨大成功,電商巨頭阿里巴巴是其最為得意的投資案例之一,此次軟銀進軍鋰行業標誌著初級礦業公司已進入活躍期。

投資初級礦業公司不僅是科學,更是一門藝術,一般從三個維度入手分析選擇,包括管理層、公司持有的礦產質量、以及大宗商品週期。而今鋰產品的上升週期較為確定,優秀的管理層與已持有的礦產質量成為尋找投資標的的主要因素。

![]()

![]() 之前NAI曾經採訪過的Redzone Resources (TSXV:REZ) 以及Rock Tech Lithium (TSXV:RCK)均是非常優秀的初級鋰礦企業,兩家公司均擁有經驗非常豐富的管理團隊。 Redzone Resources在亞馬遜區域擁有土地總面積達4876英畝的Fortner & Boyd項目,已完成的取樣顯示部分精選的鋰輝石精礦氧化鋰品位高達7.50%;Rock Tech持有位於安大略省總面積達11,632公頃的Georgia Lake項目,NI 43-101資源量評估結果顯示,包含950萬噸指示和推斷資源量,氧化鋰品位分別是10%和1.00%,值得投資者密切關注。

之前NAI曾經採訪過的Redzone Resources (TSXV:REZ) 以及Rock Tech Lithium (TSXV:RCK)均是非常優秀的初級鋰礦企業,兩家公司均擁有經驗非常豐富的管理團隊。 Redzone Resources在亞馬遜區域擁有土地總面積達4876英畝的Fortner & Boyd項目,已完成的取樣顯示部分精選的鋰輝石精礦氧化鋰品位高達7.50%;Rock Tech持有位於安大略省總面積達11,632公頃的Georgia Lake項目,NI 43-101資源量評估結果顯示,包含950萬噸指示和推斷資源量,氧化鋰品位分別是10%和1.00%,值得投資者密切關注。

相關新聞:電動汽車令初級鋰礦資產備受關注,總裁Michael Murphy多角度剖析鋰礦公司Redzone Resources (TSXV:REZ)

免責聲明:本文中介紹的公司是NAI Interactive Ltd.的客戶。本材料僅供參考,並非旨在作為對購買或出售任何證券或金融工具,或進行涉及任何金融工具或交易策略的交易的推薦或要約或遊說。