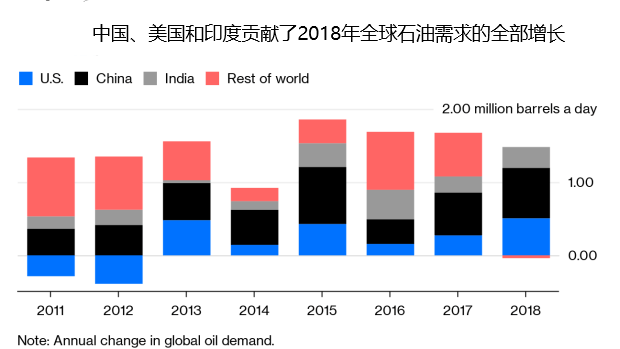

英國石油公司周二發布的《BP世界能源統計年鑒》顯示,中國、美國和印度支撑起了2018年全球石油需求的增長,統計範圍內其他70多個國家的淨增長則微乎其微。此外,石油需求增長很大程度上依賴于石油化工。

數據顯示,去年全球石油需求增長140萬桶/日(1.5%),增速還是可以的,但中國(70萬桶/日)和印度(30萬桶/日)就貢獻了其中的近三分之二。另外,美國2018年石油需求上升50萬桶/日,創10多年以來的最大增幅,主要貢獻力量是乙烷需求的上升以及新的産能上綫。

從産品細分的角度看,化工對于驅動石油需求增長的重要性獲得提升,和化工最爲密切的産品(乙烷、液化石油汽和石腦油)貢獻了去年需求總增長的大約一半(54%)。

石油需求對于少部分國家以及石化的過度依賴,這給今年的市場埋下了巨大的隱患。

2018年,石油市場呈現過山車行情,油價先是穩步上行至10月的$85/桶,但最後一季度急速跳水,最終收于$50/桶附近。供給面來看,2018年全球石油産量增長220萬桶/日,是歷史均值的兩倍多,其中美國産量就上升220萬桶/日,創出單一國家的年增幅紀錄。

今年以來,油價走勢相對疲軟(油價再度跌入熊市,哪些石油股應當規避?),多頭寄希望于三季度季節性煉油需求的大幅增長能够帶動油價回暖。不過,經濟數據、庫存以及價格指標均不支持這一預期。國際能源署(IEA)上月將原油需求僅下調9萬桶/日至130萬桶,但未來進一步下調的概率極大。

具體來看,中美兩國正在打貿易戰,而最近幾個月中美印三國的製造業指標均出現走弱,其中印度和中國的汽車銷量情况尤爲糟糕。與此同時,美國周三發布報告顯示庫存再次上升,而5月份原油和成品油庫存已經是大幅增長。

另外,英國石油公司的數據顯示,2018年煉油廠的産出實際增長還不到100萬桶/日。要知道,煉油廠才是原油的直接客戶,他們對于石油需求的增减起到關鍵的作用。

可以說,需求已然是石油市場的阿喀琉斯之踵,油價走勢,亞洲煉油利潤率的下滑,沙特力促减産等無不透露出這一信息。亞洲石腦油的價格已經大幅下滑,汽油也是如此,新加坡煉油利潤率出現暴跌。