過去10年,大宗商品市場經歷了狂歡、貪婪和恐懼:礦業股走出過山車行情,化工股接棒成爲市場追捧的目標。回顧本世紀的前20年,原材料板塊的行情呈現出涇渭分明的特徵:2008年金融危機爆發前市場追逐風險,但此後“恐慌交易”主導了投資者的情緒,避險投資成爲主流。

隨著資金市場風險偏好的再度恢復,全球經濟前景向好或提振2020年周期股的走勢。Bloomberg Intelligence的大宗商品策略師Mike McGlone預計黃金價格將繼續上漲,尤其是對比銅價時。McGlone表示,“按照過去10年的走勢,黃金的表現將好于銅和原油。” 與此同時,Bloomberg Intelligence的分析師Christopher Perrella表示,化工公司一系列的幷購,至少在2020年,仍將是驅動增長的主力。

過去20年,金屬股和化工股的表現顯示,材料投資者主抓成長概念。2000年至2009年期間,標普500化工指數上漲約33%,同期標普500金屬指數大漲約52%,期間黃金走出牛市。不過2008年金融危機之後,行情發生逆轉,化工指數2010年以來已經大漲150%,同期金屬股却下跌36%,期間黃金價格觸頂回落。

黃金牛市起始于2000年左右,2002年至2006年期間趨勢得到進一步增强,原因是美元下跌引發通脹擔憂。2008年金融危機爆發後,投資者紛紛涌向避險資産,黃金進一步獲得提振。在美聯儲量化寬鬆叠加2011-2012年期間歐洲主權債危機的共同作用下,現貨黃金價格在2011年9月升至$1,900/盎司附近的歷史高點。

黃金牛市期間,黃金礦商公司預計黃金需求將上升,因此開始超支進行幷購活動,進而導致負債水平不斷攀升以及數十億規模的資産减值,最終引發投資者的不滿情緒。黃金價格走勢逆轉之後,投資者紛紛出逃礦業股,導致有的公司無法償還債務,而多數公司不得不削减成本求生。最終的結果是,黃金礦商股過去10年的表現暗淡無光。

銅價也與全球經濟緊密相關,價格跟隨黃金出現走牛行情幷最終下跌,整個金屬和礦業板塊過去10年的走勢也是歷史上周期最長幅度最深的下跌行情之一。

爲了追求收益率,金屬和礦業板塊的投資者將資金投向能够實現增長的領域,最終促成了化工股2012年之後的一波行情。

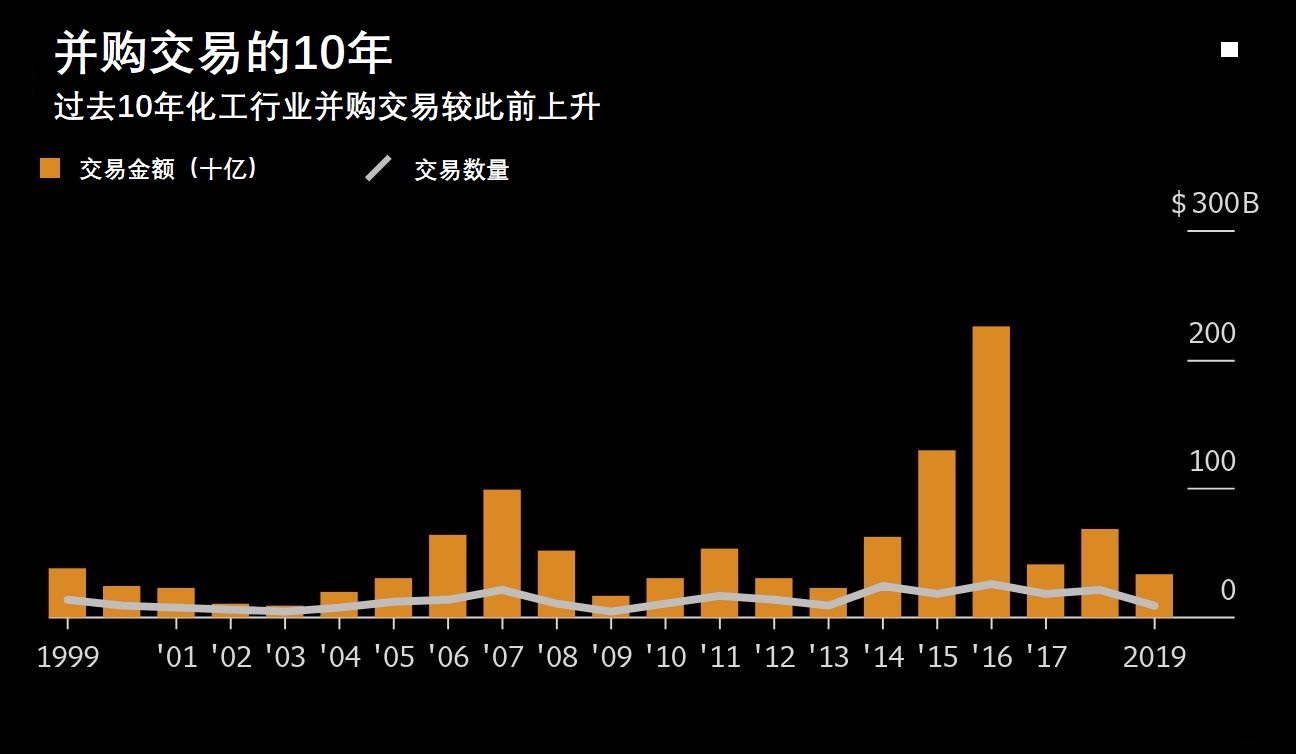

化工行業一直是增長導向型大宗商品投資者偏愛的板塊:爲了適應不斷變化的産品周期幷獲取市場份額,化工公司積極開展幷購活動。1999年以來,該板塊小幅趨高,但金融危機爆發後,礦業股不再受市場青睞,化工板塊的春天也真正到來。化工板塊的主要概念是幷購,幷且據彭博社的數據顯示,2016年完成的幷購交易創出過去20年的一個峰值。

除了大量的幷購交易,過去10年還發生了一批重塑整個行業的重組,其中最引人關注的是2015年杜邦和陶氏化學的超級合幷,合幷後的新公司陶氏杜邦DowDuPont兩年後分拆爲3家獨立的公司,從而創造了更多的交易。此外,其他超級交易包括中國化工集團公司收購先正達,化肥巨頭Potash與Agrium合幷,拜耳收購孟山都,以及宣偉收購威士伯。

特種化學品製造商的多元化資産組合不斷吸引投資者進入,因此即使是中美貿易糾紛也尚未對這一行業造成太大的負面衝擊。2009年以來,化工板塊漲幅最大的個股是宣偉Sherwin-Williams(NYSE: SHW)、PPG Industries Inc(NYSE: PPG)和藝康Ecolab(NYSE: ECL),股價漲幅分別高達846%、354%和331%(扣除股息)。