當前的全球利率確實有些詭异,目前5家央行實施的是負利率政策,多家央行在開展非常規的債券購買活動,哪怕此前嘗試重啓加息周期的美聯儲不到1年時間也打起了退堂鼓,重回降息老路。與此同時,全球大約有$11萬億的債券收益率爲負。

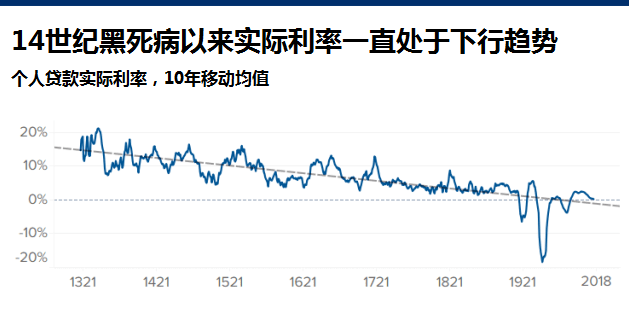

雖然詭异,但這一切完全可預測。回顧過去700多年的利率史你會發現,發達經濟體的實際利率(名義收益率與通脹率之差)15世紀末以來一直呈現穩步下行趨勢。經濟學家Paul Schmelzing的數據顯示,1317年至2018年期間,全球GDP加權實際利率每年平均下降1.6個基點,幷且會在過去20年左右的某個時間點觸及近零水平。

我們通常會將當前的低利率環境歸因于2007年的全球性金融危機以及各國央行隨後采取的應對措施。不過Schmelzing指出,分析當前低利率的形成原因時,這場危機最多只能算是一個次要的周期性因素,幷且歷史記載無法證明當前討論的任何的財政或貨幣政策能够對趨勢産生持久性的影響。

另外,我們現在所謂的負利率“新常態”其實一點也不新。負收益率債券通常被視爲經濟周期末期的反常現象,是經濟進入瘋狂狀態的一個表像,但只要拉長時間周期看,會發現這種情况相當常見。

1313年至2018年期間,發達經濟體長期收益率爲負的發生比例平均下來約爲20%,而且這一比例還呈現出上升的趨勢。比如說,1313年至1750年期間的比例是18.6%,1880年至2018年期間爲20.8%,2009年以來達25.9%(1984年至2001年期間爲0%,比較反常)。

利率下行是長期趨勢,但背後的原因我們幷不清楚。經濟學家試圖將利率下降歸因于經濟增長、生産力和人口規模的變化,但將實際的GDP增速和人口變化與Schmelzing的數據集比對之後發現,兩者之間幷不存在明顯的關聯。

當前實際利率的下降趨勢起始于700年前的歐洲黑死病。14世紀至15世紀中期,資金成本開始攀升。但是,到了15世紀末期,資金突然大量涌入,信貸環境驟然寬鬆下來,存款利率似乎也在上升。

這一切變化發生可能的原因是什麽?

1348年,歐洲爆發黑死病,幷且在接下來的數十年時間,這場鼠疫殺死了這片大陸約三分之一的人口。最終的結果是,大量勞動人口消失,財富分布更加均衡。此外,人們及時消費的傾向日益明顯,消費市場一片繁榮景象。不過,15世紀初開始,消費熱潮引發了道德的反彈,歐洲多國制定了一連串以限制大肆消費爲目的的“限奢法”。

Schmelzing認爲,奢侈零售的熱潮吸幹了債券市場的資金,而此後的“限奢法”最終成功壓制住消費支出後,趨勢發生逆轉。他說,儘管缺乏有關存款利率微觀層面的證據來驗證這一假設,但這一推測與長期財富演進相關的叙述和研究相一致。15世紀末,存款利率開始上升,資金重新流向債券市場,推低了利率,從而啓動了持續幾個世紀幷延續至今天的利率下行趨勢。

而且,這一趨勢還在進行當中。按照這位經濟學家的推演,全球的短期實際利率將在10年內永久性跌入負值區間,長期利率將在2038年跌入負值。

當然了,這期間可能會有反復。過去700年,周期性力量短期內能够違逆長期趨勢,有時會引發利率出現持續數十年的大幅下降,隨後再上演突然而猛烈的反轉。我們目前就處于1984年以來的一次“利率蕭條期”。根據Schmelzing此前關于過往負利率如何結束的研究,興業銀行策略師Albert Edwards預測,通縮式經濟蕭條一段時間後,我們或許將逼近一輪逆長期趨勢的反彈節點。

那麽,我們是不是就無需擔心負利率以及這對金融體系的扭曲?當然不是,只是我們無能爲力罷了。Schmelzing表示,極低的利率預計將成爲一個永久而漫長的貨幣政策難題,同時他的證據依然不支持利率最終將重返“正常”水平的判斷,無論正常水平如何定義。