Tenet Fintech Group Inc. (CSE: PKK, OTCQX: PKKFF)

助力商貸,勇攀高峰!

新冠確診人數的不斷攀升,中美貿易緊張局勢的持續升級,抗議和動亂以及美國11月總統大選的不確定性,所有這一切都無法阻擋美國股市最近幾周的節節攀升,美股估值也再度升至歷史高位。標普500指數的預期市盈率(按照明年的預期盈利計算)升到了22,這是本世紀初以來的最高水平,同時也遠高于長期歷史均值。

不過,美股市盈率居高不下這不是一天兩天的事情了,而是一代人面臨的常態。過去30年,美股估值在絕大多數時間裏都一直處于高位。如果按照傳統的估值指標,很多投資者都是在以極不合理的價格買入股票。不過,如果考慮到美國經濟結構發生的變化,美股估值可能就沒有你以爲的那麽高了。

當然了,最近美股估值升高跟上市公司預期盈利因爲新冠疫情的影響而下滑有很大的關係。不過,長期來看,决定美股估值更爲重要的一個因素是美國頭部股票與其他普通股票之間的分化越來越大。

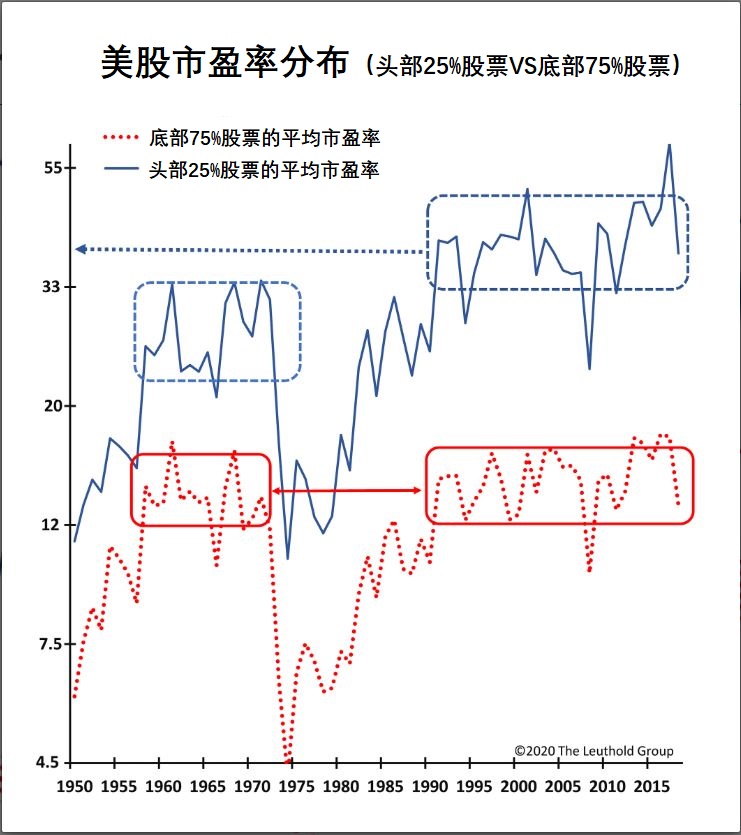

上世紀80年代末啓動,幷且在90年代末以及最近10年按下加速鍵的信息技術革命創造了所謂的“新時代股票”,相比戰後的正常水平,這些股票得益于更高的淨資産收益率估值水平都極高。相比之下,美國股市底部75%的股票(按照市盈率進行劃分)的市盈率事實上仍處于歷史正常水平。

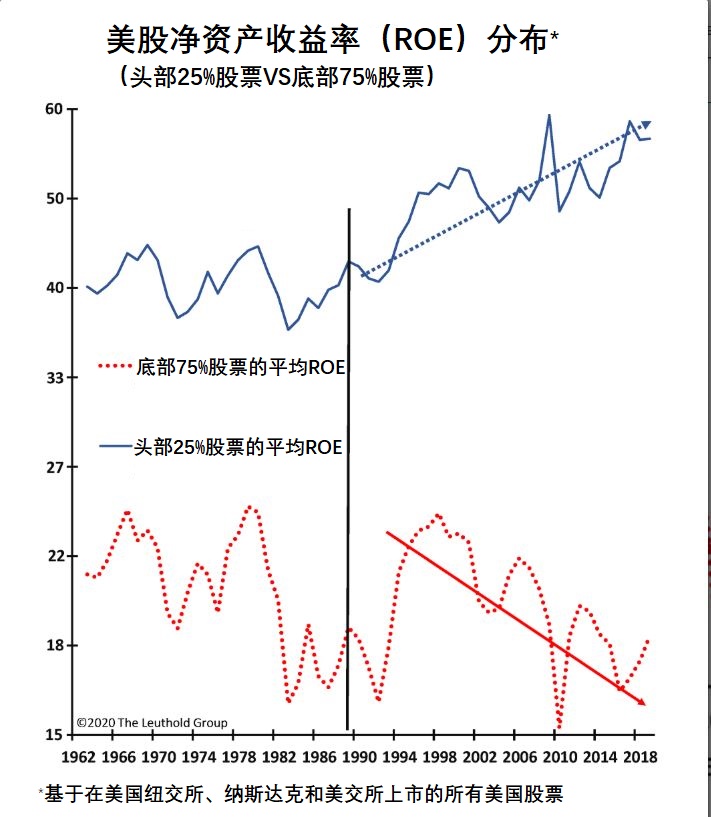

另外,由于信息技術和互聯網公司在經濟當中的重要性與日俱增,美國經濟體逐漸向以相對較少的資産獲得巨額利潤的方向傾斜。這一趨勢帶來的結果是,美股頭部25%的股票(按照淨資産收益率劃分)與剩餘股票之間淨資産收益率(ROE)的差距也變得越拉越大。

相比戰後時期,新時代公司與股市上剩餘公司之間經營業績的差异急劇擴大,幷且這一趨勢還在進行中,甚至要比新千年初互聯網泡沫時期還要明顯。ROE的不斷分化爲估值的持續分化提供了支撑,加上新時代公司的權重越來越大,美股估值持續處于高位似乎也變得有道理了。

標普500指數當中,淨資産收益率處于頭部25%的公司包括科技以及科技依賴型的公司,比如說蘋果Apple(NASDAQ: AAPL)、萬事達MasterCard(NYSE: MA)、德州儀器Texas Instruments(NASDAQ: TXN),以及諸如艾伯維AbbVie(NYSE: ABBV)和禮來Eli Lilly and Co(NYSE: LLY)等製藥公司。

分析師同時指出,低利率也是最近美股估值抬升的一個原因。紐約大學斯特恩商學院的公司金融和估值學教授Aswath Damodaran表示,股票的風險溢價,或者說是股票提供的高于政府債券的預期收益率現在在6%以上,而均值只有3.2%。