Lomiko Metals Inc. (TSXV: LMR)

為電動汽車革命供應石墨

無論是消費者、企業還是投資者,通脹都是他們現在最關注的熱詞,這時候投資者是否應該投資實物資産以抵抗通脹?

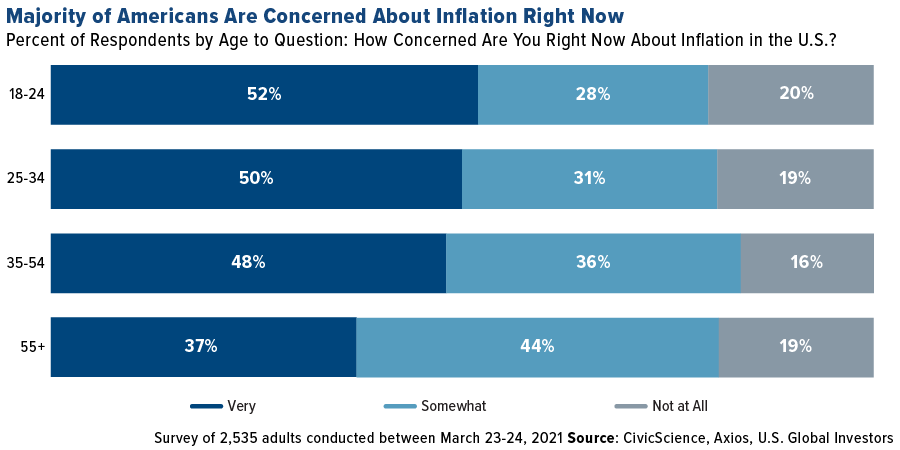

美國銀行最近開展的一項調查顯示,全球範圍的資産管理人將通脹列爲當前市場面臨的第一大風險,幷且是2020年2月以來首次取代新冠疫情成爲最大的市場風險。本月開展的另一項調查發現,超過四分之三的美國人“非常”或“有些”擔心通脹,其中尚未抵達收入峰值,年紀更輕的美國人通脹恐慌情緒最爲嚴重。

通脹的迹象已經非常明顯:大宗商品價格在上漲,房地産價格在上漲,能源價格在上漲,運費飈升,二手車和卡車的價格也突破天際。

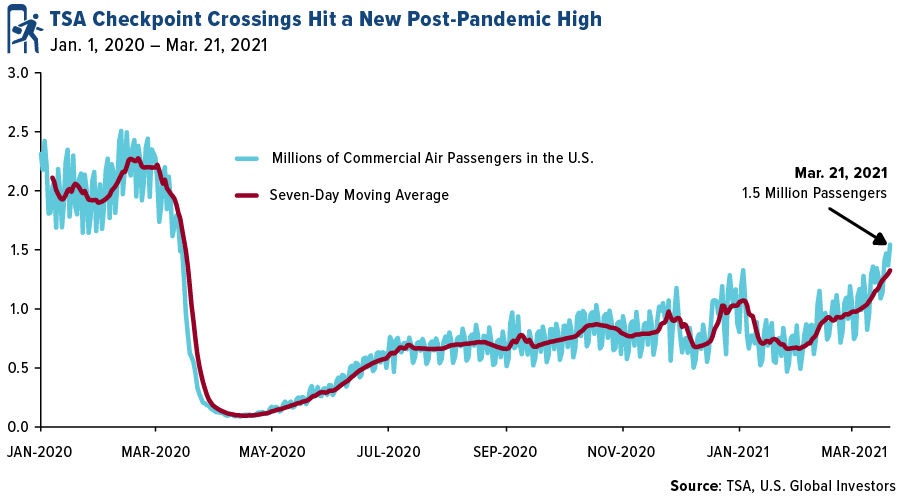

而且隨著社交距離措施的放鬆以及經濟穩步回歸“正常”,這一趨勢只會呈現加速態勢。上周,美國勞工部發布的初請失業金人數降至一年來的最低水平。人們的日常出行也開始恢復。3月21日,商業航班登機人數超過150萬,創封鎖措施啓動以來的最高。

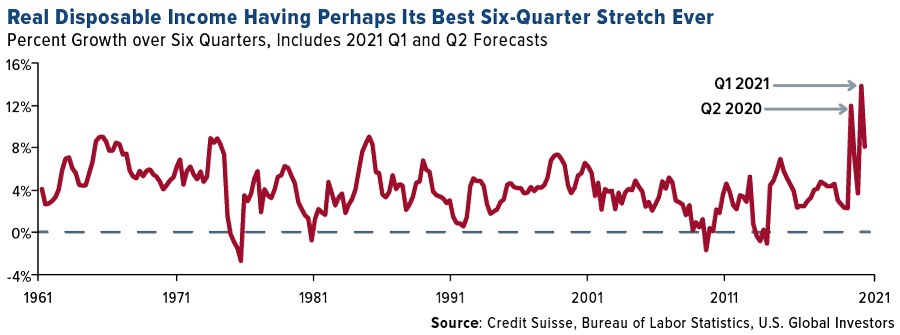

瑞信指出,得益于封鎖措施以及史無前例的印鈔,實際可支配收入將創出歷史最大的六個季度增幅。該公司預測美國今年的消費將出現10%的極限增長,引發新訂單和新雇傭人數的大幅上升,進而推高通脹。IHS Markit的數據顯示,本月美國製造商報告新訂單數創2014年以來最高增速。

投資决策離不開數據,但如果數據都是不完整或者是有缺陷的,我們又該怎麽辦?美國的通脹指標是美國勞工部勞工統計局(BLS)每月發布的消費者價格指數(CPI),統計方法也非常簡單,就是直接去商店詢問價格。

這種編制方法看上去很有道理,但存在兩個根本性的問題。

首先,CPI的統計是基于過去美國人消費的一攬子商品和服務的價格,但幷沒有考慮到銷售情况,比如說疫情期間娛樂、餐飲和酒店,以及新服裝的銷售都非常慘淡。第二,過去一年大量商店和企業都關閉,調研人員無法親自上門調研,數據質量存疑。此外,2020年大量購物轉移到了綫上,金額據估算高達$1050億,而網購商品價格的月度波動更大更迅速。

國際貨幣基金組織(IMF)的經濟學家Marshall Reinsdorf最近就表示:“消費模式發生突變,這導致CPI的權重突然間變得不合時宜。因此,可能大量的通脹幷沒有被發現。”美國勞工統計局據稱也將考慮對其編制方法進行調整,從而體現變化的消費習慣和傾向,這相當于統計局承認自己的數據存在偏差。

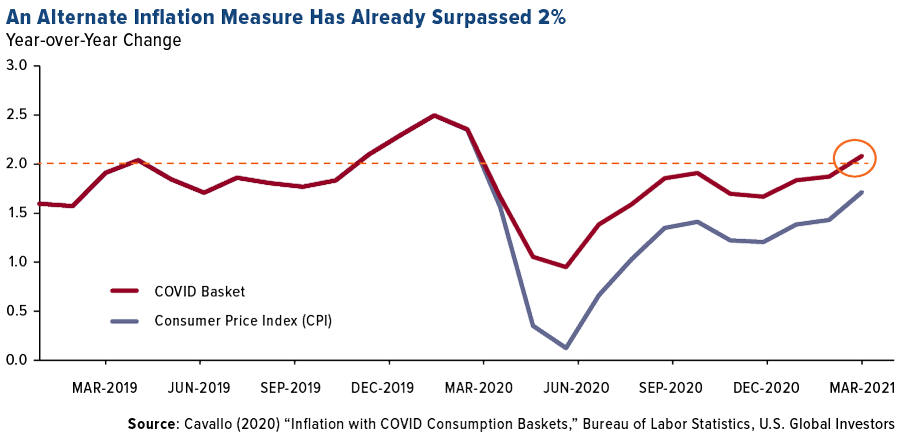

不過,作爲投資者,我們如何瞭解更加真實的通脹水平?Shadow Government Statistics(ShadowStats)提供的,基于1980年前和1990年前的方法論的替代性通脹數據可供投資者參考。按照這一編制方法,消費者價格實際上漲9%甚至更高,而不是1.7%。另外,哈佛大學經濟學家Alberto Cavallo根據信用卡交易數據編制的商品和服務價格指數顯示,疫情期間通脹率一直小幅高于CPI。今年二月,該數據超過美聯儲目標通脹率的2%。

既然實際價格水平的增速高于官方數據,現在投資當前通脹最高,幷且隨著經濟復蘇價格有望繼續上漲的資産應該是明智之舉。這意味著我們應該投資實物資産——金屬和礦物、木材、水泥、能源及其他大宗商品和原材料。新的大宗商品超級周期或許即將啓動,現在入場不算太晚。

更令人可喜的是,美國總統拜登最近還簽署了大規模的基建刺激法案。文件提出投資$1萬億用于修建道路、橋梁、鐵路、港口、電動汽車充電站、升級電網和其他電力設施。美國土木工程師學會(ASCE)最近給予美國基建C-的評級,幷估算投資缺口可能高達$2.6萬億。