在加拿大,如果購房首付比例低于20%,就必須繳納房貸違約保險,也被稱爲CMHC保險,屬于强制險。加拿大房貸違約保險要保護的是銀行,以防貸款人停止還供以及抵押貸款違約給貸款機構造成衝擊。CMHC保險費在貸款人抵押貸款的時候就全額支付了。

房貸違約保險占房貸金額的比例在2.8%至4.0%之間,這看上去是增加了購房者的負擔,但其實對買方是有利的。如果沒有這一保險,由于違約風險上升,房貸利率會比現在更高,所以反而會增加購房者的成本。相反,有了這一保險,違約風險轉移給了房貸保險商,房貸獲得了保護,銀行就有能力提供更低的房貸利率。

目前,加拿大提供房貸違約保險的機構有3家,它們分別是加拿大抵押貸款和住房公司(CMHC)、Genworth Financial,以及Canada Guaranty。

加拿大房貸違約保險必須滿足以下要求和條件:

2020年7月1日起,爲了應對疫情導致的經濟下行衝擊,CMHC保險的資格條件進行了如下調整:

想要確定房貸違約保險費率,我們首先要計算首付占購房總額的比例。比例不同,費率也不一樣。

| 貸款價值比 | 保險費率 | 可携帶貸款增額保險費率 |

| *不高于65% | 0.60% | 0.60% |

| *不高于75% | 1.70% | 5.90% |

| *不高于80% | 2.40% | 6.05% |

| 不高于85% | 2.80% | 6.20% |

| 不高于90% | 3.10% | 6.25% |

| 不高于95% | 4.00% | 6.30% |

*這些房貸的首付比例都高于20%。這種情况下,購房者雖然不被要求繳納CMHC保險費,但銀行可以選擇投保,保費通常從貸款人的房貸中扣除。

無論是CMHC、Genworth還是Canada Guaranty,房貸違約保險費率都是相同的。另外,如果你住在曼尼托巴省、魁北克省、安大略省和薩斯喀徹溫省,保險費還需繳納省級銷售稅。省級銷售額無法被加入你的房貸,需要貸款人以現金方式預先支付。

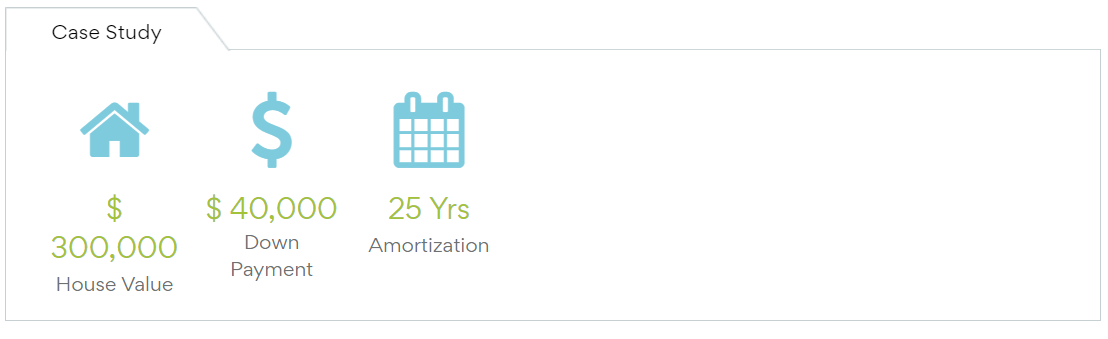

舉了實例再清楚不過了。假設你買了一套價值$30萬的房子,首付$4萬。你的房貸違約保險費計算如下:

房貸違約保險資金來自于你的房貸。不同于法務費和土地轉讓稅等過戶成本,這筆費用不會在你購房的當下産生一筆現金支出,而是算入房貸幷在貸款期限內付清。就拿上面的例子來說,調整後的房貸總額是$268,060($260,000+ $8,060),也就是初始房貸加上保費。

想要降低你的房貸違約保險,最直接的方式就是提高首付比例。而想要提高首付比例,要麽增加首付金額,要麽買更加便宜的房子。如果是第一種方式,實現方式可以考慮增加首付資金來源,比如說家庭成員的支持,或者,如果是首次購房者,可以通過RRSP的購房者計劃從這個賬戶中免稅取款。

需要注意的是,2020年7月1日之後,如果首付款是借來的,CMHC不會承保。不過如果借來的首付款超過了20%,你就不需要CMHC保險了。