Lomiko Metals Inc. (TSXV: LMR)

為電動汽車革命供應石墨

S&P Global Market Intelligence最近發布的一份報告指出,在新冠疫情的持續影響下,金屬行業的反彈態勢將延續至2022年。該報告稱,積壓的消費支出,政府刺激以及能源轉型的提速將繼續驅動需求、價格以及勘查預算。

標準普爾的金屬和礦業研究團隊認爲,需求的增長中期將驅動一系列金屬價格的上漲。

隨著疫情引發的供應問題得到緩解,金屬價格2022年或許會因此下滑,不過在包括電動車行業增長以及能源轉型等諸多因素的作用下,需求的增長將爲金屬價格維持在歷史均值的上方至2025年創造條件。

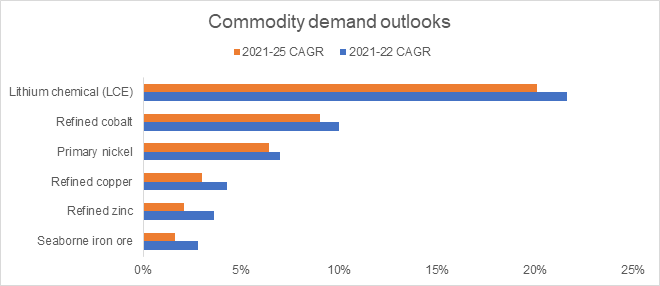

具體到各種金屬。標準普爾預計,進入2022年,鐵礦石價格波動將會加劇,依據包括市場收緊,可能出現的供給中斷和項目延期,全球供應鏈問題以及電力緊張。

至于銅,該報告預測全球來自太陽能和風能發電的銅需求到2022年將達到85.2萬噸,而來自不斷增長的電動車市場的需求將達110萬噸。

對于多數金屬來說,在經歷了2021年的高價以及相對穩定的成本後,多數生産商的利潤率在2022年預計將維持在一個健康的水平。不過,標準普爾預計投入成本的上升以及價格的下滑將對多種金屬的利潤率水平構成下行風險。

在勘探領域,2022年預期的需求增長以及穩健的價格預計將有助于驅動預算增長最高15%,儘管依然低于2012年創出的$205億的歷史最高水平。

報告指出,2021年前9個月,中小規模公司的融資規模總計$148億,遠高于2020全年的$121億。如果這一趨勢延續至2022年的前幾個月,明年的全球勘探預算總額預計將在2021年的水平上增長5%-15%,其中黃金以及在能源轉型中扮演關鍵角色的大宗商品將領升。