Lomiko Metals Inc. (TSXV: LMR)

为电动汽车革命供应石墨

S&P Global Market Intelligence最近发布的一份报告指出,在新冠疫情的持续影响下,金属行业的反弹态势将延续至2022年。该报告称,积压的消费支出,政府刺激以及能源转型的提速将继续驱动需求、价格以及勘查预算。

标准普尔的金属和矿业研究团队认为,需求的增长中期将驱动一系列金属价格的上涨。

随着疫情引发的供应问题得到缓解,金属价格2022年或许会因此下滑,不过在包括电动车行业增长以及能源转型等诸多因素的作用下,需求的增长将为金属价格维持在历史均值的上方至2025年创造条件。

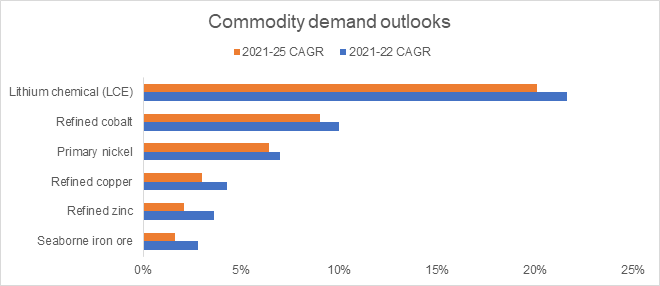

具体到各种金属。标准普尔预计,进入2022年,铁矿石价格波动将会加剧,依据包括市场收紧,可能出现的供给中断和项目延期,全球供应链问题以及电力紧张。

至于铜,该报告预测全球来自太阳能和风能发电的铜需求到2022年将达到85.2万吨,而来自不断增长的电动车市场的需求将达110万吨。

对于多数金属来说,在经历了2021年的高价以及相对稳定的成本后,多数生产商的利润率在2022年预计将维持在一个健康的水平。不过,标准普尔预计投入成本的上升以及价格的下滑将对多种金属的利润率水平构成下行风险。

在勘探领域,2022年预期的需求增长以及稳健的价格预计将有助于驱动预算增长最高15%,尽管依然低于2012年创出的$205亿的历史最高水平。

报告指出,2021年前9个月,中小规模公司的融资规模总计$148亿,远高于2020全年的$121亿。如果这一趋势延续至2022年的前几个月,明年的全球勘探预算总额预计将在2021年的水平上增长5%-15%,其中黄金以及在能源转型中扮演关键角色的大宗商品将领升。