Foothills Exploration, Inc. (OTC: FTXP)

專注於滿足當前和未來的能源需求

10年前油價突破$100/桶之後,石油市場迎來了漫長的熊市,但過去1年石油價格大漲。受此帶動,美國石油股埃克森美孚ExxonMobil(NYSE:XOM)的股價也跟著上漲,目前已經回到了疫情前的水平。股價大漲之後,很多投資擔心已經錯過了買入這只石油和天然氣巨頭股票的時機。

埃克森美孚是一隻剛剛蘇醒,依然值得投資的石油股,理由有以下3個:

埃克森美孚是一家綜合石油股,也就是經營活動覆蓋油氣行業的多個領域,包括化石燃料的勘探和開采(上游)以及化石燃料産品的精煉和分銷(下游)。該石油股無法控制油價,但可以調控自己的資本支出,也就是石油生産資産的開發費用等。

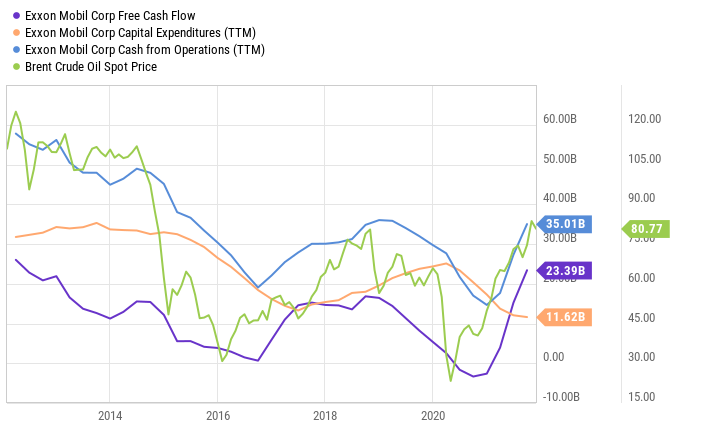

大約一年前,在油價低迷的大環境下,埃克森美孚改變了它的投資策略。該公司的非戰略性天然氣資産减記近$200億,同時削减支出,聚焦最重要的開發項目,比如說圭亞那和二叠紀盆地的資産。隨著2021年大宗商品價格的不斷回升,叠加2020年初開始的“勒緊褲腰帶”策略,公司的自由現金流達到了10年來的最高水平。自由現金流是經營現金扣除再投資之後剩下的部分,管理層可拿這些現金派息,回購股票,或者是存放在資産負債表上以及償還負債。

受油價漲跌不定這一天然屬性的影響,有能力長期穩定派息的油氣股不多,但埃克森美孚就是其中之一。該石油股是股息貴族,已經連續38年上調股息,跨越了多個市場周期。石油股的股息率普遍較高,埃克森美孚有4.9%。疫情期間,當現金流枯竭的時候,埃克森美孚通過發債和出售資産的方式爲派息提供資金保障,足見其對股息的重視。

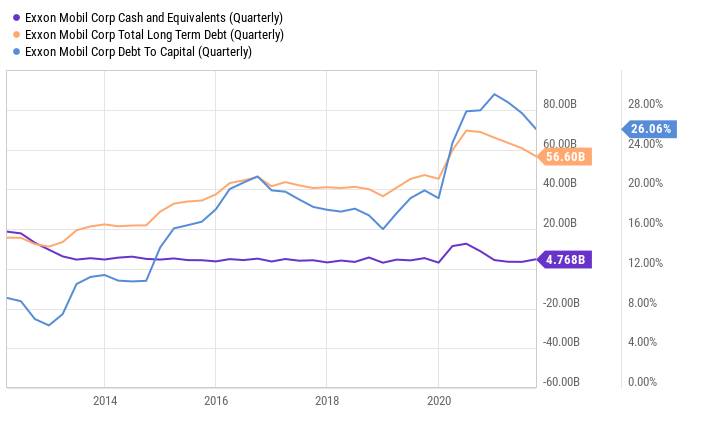

埃克森美孚的負債水平較高,2020年的負債總額超過$800億,但憑藉財務的反彈迅速將負債降至$600億以下,目前負債資本比率僅有26%,說明該公司的經營不依賴負債。只要目前的趨勢得以保持,財務的修復將讓這只石油股再次成爲投資者可以依賴的藍籌股息股。

在近10年的石油熊市中,埃克森美孚苦練內功,强調效率。另外,還有一點運氣的幫忙。過去幾年,公司在圭亞那的勘探取得了重大成功,不斷發現可采高産區,未來5年該地區的産量有望增至100萬桶/日以上。不過更關鍵的是,這些資産的開發成本較低,因此增産的同時還能降低總支出以及增加現金流。

圭亞那的發現連同二叠紀盆地的資産,埃克森美孚的石油總産能將維持在目前水平上,但低成本資源的産量占比到2025年將達到40%。即使按照$35/桶的油價水平,圭亞那和二叠紀盆地的石油的回報率就超過10%,足以應對幾乎最惡劣的油價環境。換句話說,相比十年前,埃克森美孚能够很好應對油價的下一次下跌。