中国向全球投资者开放了规模9.8万亿美元的国内债券市场,与此同时,中国国内的债券市场日益受到国际投资者认可。

中国企业债定价相差无几的时代已经成为过去。转变起始于2014年,当时中国政府在几乎没有预警的情况下开始允许债务违约。随着企业拖欠债务的现象逐渐增加,现在投资者开始依据信用质量区别看待发行单位。

“我们迎来了更加合理的市场定价,”德意志资产管理亚太地区首席投资官Sean Taylor表示,“现在企业债务的差别很大,赚钱的机会也更多。”

这对于想要借助 “债券通”机会的全球投资者来说都是好消息。周一“债券通”正式上线,投资者可以通过香港而非在中国内地注册来买入中国债券。这也给中国的债券评级行业带来了压力,现在它们第一次面临外国竞争对手的全方位竞争。

2014年年底,不同行业信用评级相似的公司债,利息最高的债券比利息最低者高出大约30个基点。现在据彭博社统计,利息最高的行业必须比利息最低的行业承担高出大约2个百分点的利息。

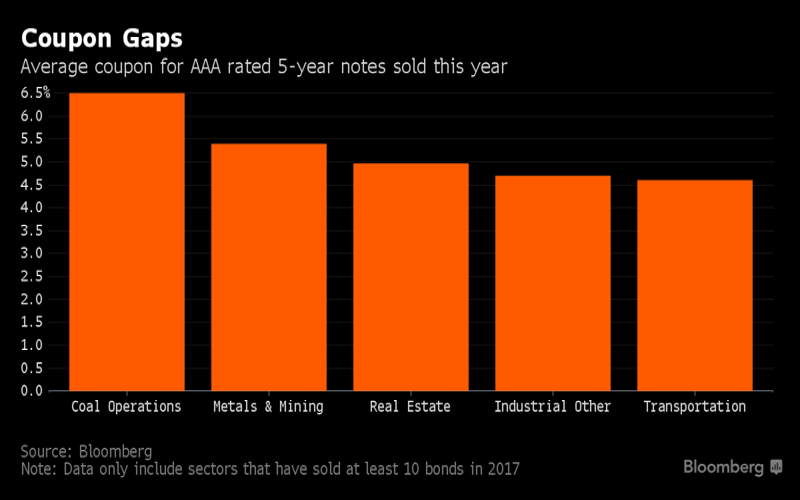

比如中国的煤炭和房地产行业,几年前这两个行业的企业债利息差约为0.25个百分点。然而,现在煤炭企业因为政府大力削减过剩产能和控制污染受到打击,煤炭企业债的利息比目前依然强劲的房地产行业企业债券利息高出1.5个百分点。

地方政府融资工具也迎来了类似的转变。2008年全球金融危机背景下,大量地方政府融资工具——城投公司开始加大开发项目。中央要求地方政府明确表示城投公司没有政府兜底,因此债券投资者也开始对其区别对待。

例如天津城投公司的借债成本比北京城投公司高出大约2.4个百分点,五年前二者的差距只有30个基点左右。

“中国并不是一个经济——而是包含30多个省,不同省的财政地位不一样,风险水平也不一样,” Conning Holdings Ltd香港基金经理Marc Franklin说道。无论是金属、采矿还是能源、煤炭,工业大省面临尤为严峻的压力,它们的信用评级将不同于其他省份。

这一新趋势背后的重要驱动力是:债务违约。自从2014年中国大陆发生第一起债务违约事件以来,2016年债券违约案例已经升至29起,2017年以来已经发生14起。政府已经接受了这种现象,同时政府正在大力控制槓杆,并希望在信贷分配上让市场发挥更大作用。即便如此,大量信贷依然流向了国有企业。

从债券评级来看,可能迎来进一步的差异化。东方金诚国际信用评估有限公司评级主管Gang Meng表示,随着政府加大削减“旧经济”行业的过剩产能,部分评级AAA的公司信誉可能下调。

随着中国允许外国评级机构全资持有中国业务,金诚信用很快将面临竞争。债券通是政府希望借此引进外国专业技术来帮助国内市场定价发展的另一途径,长期以来中国债券市场定价一直由银行而非基金公司主导。

“依然有很长的道路要走,”施罗德投资管理公司驻香港的固定收益基金经理Angus Hui说道,“现在投资者的心态是将会有违约出现,企业可能不会100%赔付投资者,因此,许多投资者会变得更加谨慎。这使我们长期以来一直期待的。”

英文来源:彭博社