经济衰退无法避免且难以预测,在你还没准备好的时候突然降临,又在你还没反应过来的时候就戛然而止。经济大萧条以来,美国出现了13次经济衰退,其中9次的持续时间不到1年。

不过,经济衰退对于个人的冲击往往更大,持续时间也更长,对于那些没有准备的人来说可能导致财务上的永久伤害。数百万美国人至今仍未从2008年至2009年的经济危机中满血复活,很多人恐怕永远也走不出来了。

因此,未雨绸缪,切实采取措施保护自己和家人免受下一次经济衰退的冲击,这是相当必要的。

一般来说,经济衰退指的是按照国内生产总值(GDP)衡量的经济活动出现放缓并持续两个季度及以上。美国国家经济研究局(NBER)对此有一个更为广泛的定义:

经济衰退指的是覆盖整个经济各领域的经济活动的显著下降,并且持续多个月,通常体现在实际GDP、实际收入、就业、工业产值和批发零售销售。衰退起始于经济活动达到峰值之后并终结于经济触底之时。

美国国家经济研究局的定义并不限于GDP,也没有连续两个季度下滑的硬性要求。08年的经济危机就是一个实例。美国国家经济研究局的数据显示,2007年12月以及2008年一季度的GDP出现下滑,但二季度增长,三季度和四季度以及2009年的一季度重新下滑。

经济衰退的GDP指标是在事实已经发生后统计出来的,对于预防和应对已经发生的经济衰退并无太大意义。相反,对于经济衰退的研究以及鉴别经济正在放缓或存在衰退风险的多种指标有助于经济学家和政策制定者更加快速有效地应对未来的经济衰退。

从历史上来看,经济衰退平均持续大约1年半的时间,但最近变得更短。1945年以来,美国经济衰退平均持续时间不超过1年。

把枯燥的教科书放在一边,经济衰退对于现实世界意味着切实的经济伤害。此外,衰退结束的标志是经济恢复增长,而不是完全恢复到衰退前的水平。换句话说,即使经济学家宣布衰退已经结束,受影响的个人通常还在泥潭中挣扎。

比如说,1990年至1991年期间,美国出现了一次相对温和的经济衰退,持续时间只有8个月,GDP仅下滑1.4%。但当经济恢复增长时,失业率在衰退技术性终止后的整整16个月内继续上升,最高达到7.8%。2000年初的那次经济衰退也出现了类似的趋势,衰退结束后的1年半之后,失业率才触及峰值。

最能说明问题是还要数2008年的那次金融危机了。从技术上来说,美国经济在2009年下半年就恢复了增长,失业率在4个月后达到峰值,从时间来说已经很快了。但糟糕的是,失业率最高达到衰退发生前两倍的10%,并且接下来整整超过2年时间都维持在9%及以上,直到2015年9月才回落至5%以下。这是持续6年的高失业率。换句话说,即使经济衰退在技术上结束了,就业市场仍然长期疲弱不振,数百万美国人仍然在继续挣扎。

长期维持高失业率对于经济各方面都会造成影响,其中包括家庭收入。

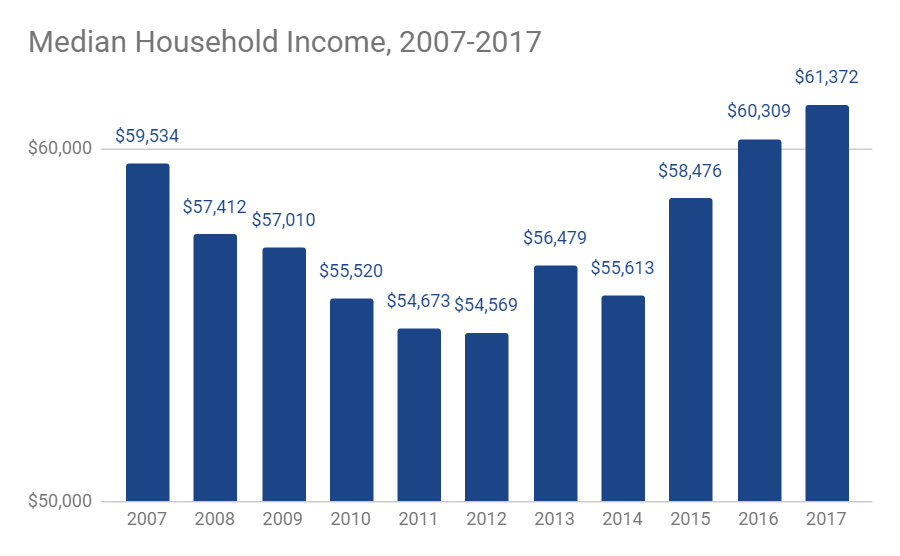

上图显示,08年经济危机之后,美国家庭收入的中位数下降近10%。此外,很大一部分人处于“未充分就业”状态,即干着低薪的工作或工作时长缩短。

这都是毫无感情的数字,具体到个人可能就要更加“骨感”了。比方说你是一名标准的美国人,年龄在45岁至54岁之间,已经婚育。现在,你的退休储蓄约为$50,000(Vanguard的2019年美国储蓄报告),存款不到$16,000(Bankrate.com的数据)。如果年纪更轻或者是单身,这一数字很有可能会更低。

出于方便,我们就假设存款是$16,000,这些钱只能支撑大多数家庭几个月的饮食、住房和交通开支。如果失业了,你现有的存款加上失业金能支撑多久?如果现金花完了又没找到新的工作,你会不会动用退休储蓄?但不要忘了,多数退休储蓄账户提前支取要支付20%的罚金,还要缴纳个人所得税,这还不算股市的下跌。也就是说,如果真的出现最糟糕的情形,你所能撑的时间要比你以为的更短。

现在再仔细想想,你真的已经做好准备了吗?

为了应对突发的经济衰退,我们可以提前做好这两项准备:

为什么说这是我们每一个人需要采取的最重要的两项准备?我们一一来分析。

建立应急储蓄的必要性想必我们都已经很清楚了,但储蓄多少也有讲究。一般来说,储蓄额建议至少能支撑6个月的开支,包括住房和水电、食品等生活必需品,以及类似车贷和保险等其他金融负债。

虽然说其中的一些开支可以自行调节,比如说减少取暖用电的支出,取消外出就餐等,但有些开支是相对固定的。此外,有些开支,比如说健康保险费在你失业的时候往往还会上升。

换句话说,花点时间搞清楚自己失业后的开支情况,这是建立应急储蓄的第一步。

接下来,就是执行储蓄计划。存够6个月的开支可能需要1年甚至更长的时间,但最重要的是设定好目标并切实执行。如果你已经存够了6个月的开支,应该继续存下去,有房贷和子女的更应如此。因为在这种情况下,你的金融负债会更高,你需要手头有足够的现金来应对突发情况。

当然了,你可能会有这样的想法,这些应急储蓄白白躺着账户上,几乎没有什么收益是不是太浪费了?我建议你马上打消这一念头。你必须明确的是,这些钱就是救急用的,不是拿来给你赚取高收益的。千万不要因为这些钱在银行账户中拿不到3%的利息就去买什么高收益的股票。

如果合理使用,负债是一个不错的金融工具。比如说,我们大多数人买房买车都需要贷款,利用当前的低利率甚至是零利率购买家电和其他大件商品也是不错的一个选择,另外利用信用卡取现也是方便快速获得现金的一种方式。

不过,如果你的财力受限,或者是负债成本过高,尤其是在经济衰退的时候,负债就不仅不是有益的,反而会带来严重的后果。比如说,拿信用卡买东西但未在结算期末还款就非常不可取。信用卡的平均利率接近17%,如果你欠款$1,000并选择最低还款额(一般是余额的2%或最低的$25),简单计算之后可以得出,你5年的最终还款额将高达$1,486。

降负债降至最低并尽快偿还高息债(建议买车而不是租车)有两个好处:

设立好了应急储蓄并偿还了负债,接下来我们就可以把眼光放得更长远一点,为将来长期的财务做准备:

我们一条一条来分析。

最近一次衰退给很多人带来的痛苦是,他们再也回不到过去的就业和薪资水平了。除了企业破产和裁员带来的就业机会减少,很多公司还学会了如何用更少的员工干更多的活,或者干脆利用科技和自动化减少用工需求。

相反,很多快速增长的行业所需的技能和培训,在你上学时甚至都还不存在,而你现在所从事的工作相比过去已经不再那么重要或者是有必要性了。如果你属于后一种情况,或许现在就应该居安思危,考虑如何提升自己的价值了。

具体怎么做?增加现有专业领域新的证书或培训,提高自己对于雇主甚至是竞争对手的价值,或者可以考虑趁着经济还行,还有机会的时候跳槽到一个高需求的领域。正所谓隔行如隔山,跨行业跳槽不是一件容易的事。但反过来想想,转行的最佳时机难道不正是经济稳健,就业强劲的时候吗?

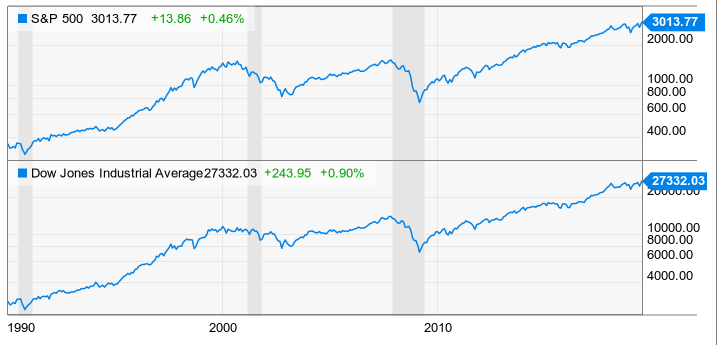

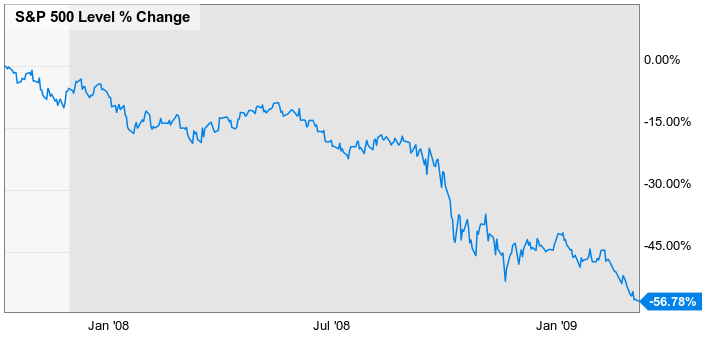

下图显示的是股市在经济衰退期间的表现:

1990年以来,美国出现了3次经济衰退,每次股市跌幅都超过了10%,其中最近两次的跌幅甚至超过了30%。股市在经济衰退期间的这一表现完全正常。

同样完全正常的还有股市的快速反弹。

不幸的是,人们在经济衰退期间犯的最大的一个错误就是抛售股票或股票基金,而且通常是在股市已经大幅下跌并预计将继续下跌之后。对于多数人来说,他们很少敢于在底部买入,而等他们做好再投资的准备时股市已经开始反弹,最终只能踏空。

上图所示,股市在经济衰退以及其他时间都会出现大跌。这些下跌的发生迅速而突然,哪怕最老道的投资者通常也会被打个措手不及。同样的,股市的反弹也是出乎意料。因此,永远不要尝试猜低,反而往往会在底部附近让出廉价的筹码,然后在反弹时踏空。

不过,这并不是说要远离股市。相反,如果投资周期足够长,比如说5年甚至是10年,这时候就应该持有股票。采取“买入并持有”的政策,你就能够避免低位抛售并踏空的失误。

有句话说得好,股市的短期风险和不确定性时期的波动是股票市场投资的“入场费”。如果你能够在每次出现下行信号时按兵不动,坚决不卖出,你就无需支付这笔费用。不过,为了对冲股票波动的风险,我们可以把资产组合的一部分放入低波动性的投资,比如说债券。相比股票,债券的价值更好衡量,只要发行债券的公司不出问题,债券的价值就能维持稳定。

那么,为什么不直接全部持有债券呢?究其原因,债券作为一种资产类别虽然价值更稳定,但在持续低利率的环境下,该资产的长期收益率太低。持有债券可以帮助你规避短期的波动,但也错失了长期的收益。

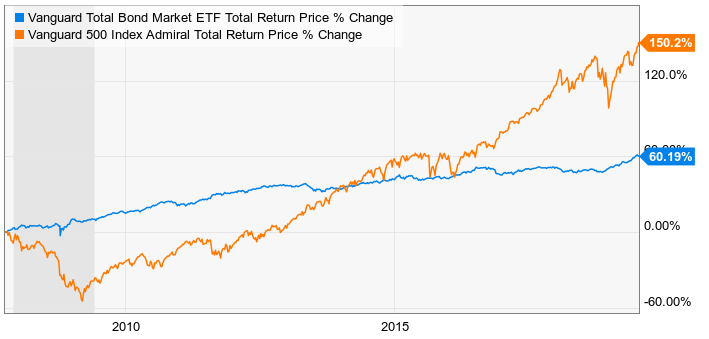

上图显示,经济衰退爆发之后以及此后的几年期间,债券确实是一个不错的“亏损规避”投资,但长期来看,股票的收益率是债券的两倍。

所以,投资者应该怎么办?考虑清楚自己短期和长期的目标,并做出相应的投资决策。如果未来几年你需要动用一部分的投资,就投高质量的债券。虽然这可能会导致你丧失股票上涨带来的一些收益,但不会因为经济衰退或股市暴跌而把自己一篮子的鸡蛋打碎。

一般来说,离退休时间越久,债券配置比例就应该越低。相反,年纪越大,或者是需要支付子女上大学的费用或有其他的财务目标时,你就应该逐步提高债券配置的比例。而对于年轻的投资者来说,最好不要持有债券,尽情在股海中畅游吧!

股市下跌就是买入股票的最好时机,因此我们有必要预留一部分的现金逢低买入。

多少合适呢?根据你的投资组合规模,是否有定期收入,以及动用投资资金的时间点,每一个人都不一样。但大体来说,投资组合总额5%的比例比较合理。

不过,持币比例太高也不是什么好事。比如说在过去10年的美股大牛市期间,如果你持币观望,也就错失了股市上涨的收益。想一想,哪怕标普500指数现在下跌50%,也要比金融危机前的市场高出25%。

此外,何时买入也大有讲究。你可以考虑以下两个买入时间点:股市下跌20%和30%的时候。平均下来,市场大约每4年会出现一次20%的下跌,大约每10年会出现一次30%的下跌。这样的时间周期值得我们为此预留一部分的现金抄底。

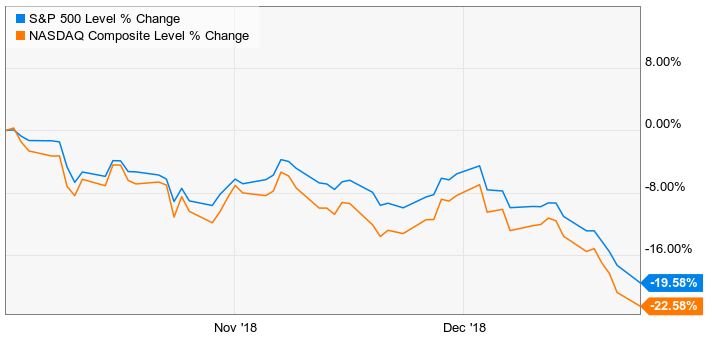

比如说,标普500指数在2018年10月初至12月24日期间下跌约20%,同期纳斯达克综合指数的跌幅更大。

不过,6个月后,两个指数都回升到了原来的水平,当时趁着股价下跌抄底的投资者就可以享受到快速而丰厚的收益。

当然了,市场并不通人意,每次下跌20%就止跌回升,因此我们不能把所有的子弹都打光,要时刻做好股市进一步下跌的准备。

比如说,金融危机期间,标普500指数先是在2007年10月至2008年7月期间跌了20%。但跟2018-2019这轮走势不同的是,指数此后又跌了45%,直到2009年3月9日才真正触底。标普500指数在整个期间的累计跌幅接近60%。

时刻为股市调整留有余粮有两个好处。首先你可以以更低的价格买入股票,从而获得长期更大的收益。第二个或许更重要的好处是,手有余粮,心里不慌。我们在面临危机时总会有做点什么的冲动,如果这时没了现金,股票又在下跌,我们往往就会陷入卖出的陷阱。

如果股市下跌超过30%,我们应该怎么办?从历史经验出发,我们可以预计未来30年到40年极有可能出现股市下跌40%的情况。未来100年,股市再次下跌超过50%以上也是大概率事件。对于后两种情况,我建议无需为此准备额外的现金,因为发生的概率太小,周期太长。持币带来的机会成本很有可能要远高于逢低买入股票所带来的收益。

当然了,如果你需要情绪管理,防止自己在不恰当的时机割肉,也可以为股市40%甚至50%的下跌预留现金。不过,这笔资金不能太多,因为市场再次下跌50%之前可能已经上涨了200%。

我们无法准确预知下一次经济衰退何时发生,电视上的专家甚至最好的经济学家也做不到。但我们可以确定知道的是,经济衰退一定会再次发生:企业会破产,人们会失业,持股者会在市场大跌后抛售股票。

此外,我们当中很多人能挺过危机并全身而退。但与此同时,个人财务遭到永久性伤害的风险——数百万婴儿潮一代因为金融危机永远无法彻底退休——还是迫使我们不能等闲视之。

因此,现在就行动起来吧:

人无远虑必有近忧,做好准备,等到下一次经济衰退到来时,你才能把衰退的伤害最小化,更快地实现复苏甚至实现财富的增长。