Gold Springs Resource Corp. (TSX: GRC)

Gold Springs Resource Corp.专注于Gold Springs项目区的勘探以及黄金和白银资源量提升。该项目 处于初步经济评估阶段,拥有数百万盎司黄金潜力,位于资源丰富的美国西部大盆地 - 全球最好的矿业辖区之一。

根据在美国进行的一项全国性调查,约有四分之一的参与者表示正在经历中年危机。而这种危机往往由生活中的一些变数引发,如离婚、失业、失去亲人或搬迁。

虽然中年通常被定义为40多岁,但大多数调查参与者表示,他们的中年危机发生在40岁之前或50岁之后。

而另一项加拿大研究表明,中年危机可能是一个神话。该研究发现,其研究群体的幸福感从十几岁到四十出头都在上升。

无论如何,拥有一个更有保障的财务未来,无论如何都能够帮助你保持幸福。以下是如何在40岁前实现财务自由。

定期储蓄意味着花的钱应该比赚的钱少。而且越早开始储蓄,钱就能够越早开始为你效力。如果能从每张工资支票中节省下来一笔,那么储蓄将比想象中的更快累积成一笔巨款。

举个例子,有的小伙伴在高中时就开始打兼职工。这些早期的储蓄有很多年的时间可以增长,而且随着时间的推移,复利可以很可观。

不幸的是,与历史相比,如今的利率水平太低。但好在我们还有更高回报的投资选择,可以帮助你早日实现财务自由。

在加拿大,存款利率最好的是一年期和五年期,分别是1.4%和1.8%。其他利率大概也就在这个区间内。

我们再看看多交所一些股票的股息率。今天,如果你投资CIBC、Emera和Enbridge这几只股票,获得的股息率分别为4.6%、4.7%和7.4%。

一旦开始投资于经过验证的专注于收入的股息增长股票,你就可以更容易地跟踪实现财务自由道路上的进展。

三者的等权重投资组合相当于5.57%的收益率。每只股票初始投资1000加元,每年的被动收入将接近167元。一开始看起来并不多,但相信只要坚持储蓄和投资,收入会越来越多。

假设能每年坚持储蓄和投资3000加元(或每月250加元),收益率为5.57%,你的投资组合每年增长5%,然后把所有的红利再用来投资,25年后你的投资组合将增长到559,925加元。

根据这个设置,到第13年,投资组合产生的红利将超过3000加元! 这意味着从此以后这个投资组合将使每年的投资额翻一番。

更有可能的情况是,随着事业不断上升,每个月能够储蓄和投资额超过250加元。意味着投入到投资组合的任何额外的储蓄只会使实现财务自由的日子提前来到!

一些比较精明的投资者会选择将部分财富投资于高成长性股票,旨在获得超常的总回报。

事实上,许多伟大的企业,如Alphabet、亚马逊和Facebook,并不支付股息。但是,从长期来看,它们的表现往往超过高收益的红利股。

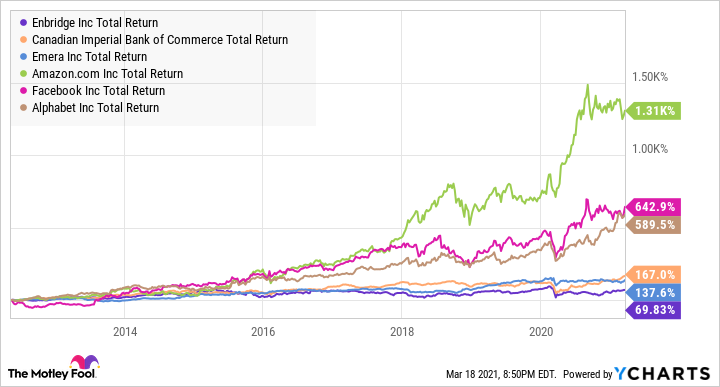

以下是本文中提到的这些股票在过去10年的总回报率。

与前一组红利股的年收益率约为7-10%相比,这部分投资组合在未来5年可能带来10-20%的年化收益。

但是最终,你需要将这些成长型股票转化为收益型投资,以实现财务自由的目标。

我们不一定能控制工作收入的多少,但我们可以控制自己的支出,最终实现储蓄。要实现财务自由,就要定期储蓄和投资。

银行和公用事业等稳健的红利股是很好的开始。随着时间的推移,随着投资知识的拓宽和投资经验的加深,也可以分散投资于高成长股。

最终,你会实现财务自由,能够靠产生足够的被动收入来支付日常开支。